DÜNYA

EKONOMİSİNİN KRİZ SEYRİ VE GÜÇLER DENGESİNDE DEĞİŞİM (I)

(Transatlantik Ekseninin Yerini

Transpasifik Ekseni Alıyor)

2008'den

bu yana devam eden dünya ekonomik krizi, sermaye açısından çok

şeyin yolunda gitmediğini gösterdi. Özellikle II. Dünya

Savaşından sonra o günün dünya ekonomisi koşullarına uygun

olarak kurulan tekelci devlet kapitalizmi yapılanmaları artık

gerektiği gibi işlevsel değil ve tekelci sermayenin çıkarlarına

pek uygun düşmemektedir. Bunun ötesinde ve bu yapılanmaların bir

parçası olarak yeni sömürgecilik de derin bir kriz içinde; dünün

birçok yeni sömürgeleri bugün, yaşanmakta olan ekonomik krizin

de iyiden iyiye açığa çıkardığı gibi bölgesel ve dünya

pazarlarında rekabetçi bir güce sahip oldular. II. Dünya

Savaşından sonra kurulan tekelci devlet kapitalizmi yapılanmasında

esas amaç, Batının emperyalist ülkelerinin dünya ekonomisinde

ve politikasında sarsılmayacak hakimiyetinin devamının

sağlanmasıydı. Bu hakimiyet artık soru götürür olmuştur;

“yükselen” ekonomiler olgusunun yanı sıra emperyalist ülkeler

arasında güç dengeleri de değişmiştir. I. Dünya Savaşından

sonra kapitalist dünya üretiminin merkezi Avrupa'dan Kuzey

Amerika'ya kaymıştı. Şimdi de ABD ve AB'den Asya'ya kaymıştır.

Bugüne kadar dünya ekonomisinde belirleyici bir rol oynayan

ABD-Avrupa ekseninin yerini ABD-Asya ekseni almaya başlamıştır.

Başka bir deyişle, transatlantik

ekseninin yerini transpasifik ekseni alıyor.

2009/2010

döneminde dünya ekonomisinde görülen kısmi, geçici iyileşme

emperyalist burjuvaziyi, krizden çıkılıyor diye umutlandırmıştı.

Amerika'nın dev bankaları arka arkaya yıkılırken gelen mali

tsunamiyi gören emperyalist ülkeler ve onlarla birlikte G-20'nin

diğer ülkeleri, bir çok denemeden sonra -G-20 zirveleri- başta

emperyalist ülkeler olmak üzere kendi aralarındaki çelişkileri

geri plana itiyor gözükerek geçici bir kriz yönetimi

oluşturabilmişlerdi. Amaç, dünya ekonomisini ve maliyesini

kontrol edilebilir duruma getirmek, yani krizi sonlandırmaktı.

Böylece kapitalist dünya sisteminin kontrolsüz

istikrarsızlaşmasının ve dünya çapında bir devrimci krizin

doğmasının önü alınmak istenmişti.

O

dönemde -2009/2010 döneminde- geçici bir iyileşme sağlanabildiyse

bunun tek nedeni devasa boyutlara varan, trilyon dolarla ifade edilen

mali teşviktir. Bu teşvikle dünya ekonomisi ve mali sistemi yapay

ve geçici olarak ayakta tutulabilmiştir.

Sermaye

kıyımı geçici olarak durdurulabilmiştir. Ama o zamana kadar da

dünya borsalarında buharlaşan sermaye miktarı korkunçtu: Söz

konusu geçici iyileşme döneminden önce dünya borsalarında

sermayeleşme 2007 sonu itibariyle yaklaşık 65 trilyon dolardan

2008 sonu itibariyle 35 trilyon dolara düşmüş, Ekim 2007'den Ekim

2008'e dünya borsalarında “değer” kaybı yüzde 43,4 oranında

varmıştı. Veya 31

Ekim 2007'de 62,57 trilyon dolar olan dünya borsalarındaki

sermayeleşme miktarı 6 Mart 2009'da 25,558 trilyon dolara, bu zaman

zarfındaki kayıp miktarı da 37,01 trilyon dolara düşer, yani

yüzde 59,2'ye varan bir sermaye kıyımı gerçekleşir.

Sermaye

kıyımından kurtulmak için uluslararası tekeller fazlalık

sermayelerini BRIC (Brezilya, Rusya, Hindistan ve Çin, Güney

Afrika'nın eklenmesiyle şimdi BRICS oldu) ülkelerine ve “yükselen

pazarlar” diye tanımlanan Tayvan, Meksika, Tayland, Arjantin,

Güney Kore, Türkiye gibi ülkelere transfer ederler. Esasen bunun

sonucu olarak bu ülkelerde ekonomide belli bir canlanma, hatta

yükseliş yaşanırken, başka Batının emperyalist ülkeleri olmak

üzere çoğu ülkede ekonomi dibe vurur. Krizin merkezi ABD, Japonya

ve özellikle de Avrupa'dır.

2010'dan

günümüze kadarki gelişmeler, aşağıda da göstereceğimiz gibi

dünya çapında ekonomik kriz sadece kontrol edilebilir duruma

gelmiştir, ama krizden henüz çıkılamamıştır.

2008

sonunda G-20 ülkeleri, dünya mali ve ekonomik sisteminin çöküşle

karşı karşıya kalmasını engellemek amacıyla devasa miktarda

bir sermayeyi sisteme pompalamaya başladılar. Bilinen o “destekleme

paketleri”nin toplam tutarı 27 trilyon dolara varmaktaydı. Ne

pahasına? O güne kadar görülmemiş boyutlarda kamu borçlanması

pahasına. Sisteme pompalanan bu miktar kaçınılmaz olarak

spekülasyonun yeniden şişmesine neden olmuş ve türevlerle

ticaret Haziran 2012'de 639 trilyon dolara kadar çıkmıştır. Bu

miktar dünya brüt üretiminin yaklaşık on katına denk

düşmektedir.

Kriz

yönetimi, çözmesi gereken sorunu çözememiş, ekonominin krizden

çıkışının yolunu açamamıştır, tersine çelişkilerin

yığılmasına neden olmuş, dünya ekonomisindeki gelişmenin

dengesizliği ve güçler dengesi sorunundan kaynaklanan çelişkiler

giderek derinleşmiştir: Bir taraftan şimdiye kadar kapitalist

dünya ekonomisine hakim olan ABD, Japonya ve AB ve diğer taraftan

da BRICS ülkeleri ve diğer bazı “yükselen” ülkeler.

Dünya

ekonomisine birbirine tam ters konumda olan iki eğilim, iki farklı

gelişme damgasını vurmaktadır: Bir yanda eski kapitalist

ülkelerde (ABD, AB, Japonya) devam eden kriz, diğer yanda da BRICS

ülkelerinde, bir çok “yükselen” ülkelerde ekonominin

canlanma ve yükseliş aşamasında olmasıdır.

Batının

emperyalist ülkelerinin, G-20'nin kriz yönetiminden en çok BRICS

ülkeleri yararlanmıştır. Örneğin bu ülkelerin dünya brüt

üretimindeki payı 2000 yılında yüzde 8,9'dan 2011 yılında

yüzde 20,2'ye çıkarak iki mislinden biraz fazla artmıştır.

Böylece BRICS dünya ekonomisinin önemli bir potansiyeli, göz ardı

edilemeyecek bir faktörü olmuştur. Bu gelişmenin diğer yüzü

ise aynı dönem zarfında OECD'nin dünya brüt üretimindeki

payının yüzde 81,2'den yüzde 65,9'a gerilemesidir.

Rusya

hariç diğer BRICS ülkeleri eski sömürge ülkelerdi. Bu ülkelerde

sermaye ve üretimin uluslararasılaşması, üretime yönelik

yatırımları ve bu ülkelerin tarım ülkesi olmaktan çıkarak

sanayi ülkeleri olmaları sürecini de oldukça hızlandırmıştır.

Böylece bu ülkeler bir taraftan dünya pazarları için üreten

üretim merkezleri olurlarken, aynı zamanda dünya ürünleri,

uluslararası tekeller için vazgeçilemez yeni ve büyüyen pazarlar

olmuşlardır. Batının emperyalist ülkeleri ve uluslararası

tekelleri için BRİCS ülkeleri ve başkaca “yükselen ekonomiler“

(ülkeler) adeta bir cankurtaran simidi oldular. Dünyanın başka

alanlarında azami kar getirecek yatırım olanakları bulamadıkları

için sermayeleri bu ülkelere yöneldi.

Şüphesiz

ki, bu ülkeler krize girmeden de dünya ekonomisi krizden çıkabilir.

Ama bu ülkelerin de devam eden krizin etkisiyle krize

girmeyeceklerinin hiçbir garantisi yoktur. Bu ülke ekonomilerinde

son dönemlerde görülen “soğuma“, yükselişin yavaşlaması,

durgunluk eğilimleri, gelişmenin yönünün olumsuz olduğunun

doğrudan işaretleridir.

Dünya

ekonomisinde izlenen birçok olgu bu krizin daha belli bir dönem

süreceği yönündedir. Krizin daha ne kadar devam edeceğini

söylemek bir kehanet olur. Ama farklı sektörlerdeki durum, örneğin

otomobil sektöründeki durum, Avrupa'da otomobil sanayinin en erken

olarak 2016'da krizden çıkabileceğini göstermektedir. Bu demektir

ki, Avrupa otomobil sanayisinde sabit sermaye kıyımına devam

edilecek, yani işletmeler kapanacak ve işçiler sokağa

atılacaktır.

2009/2010

döneminde emperyalist ülkelerin ve G-20'nin diğer ülkelerinin

krizin seyrini etkilemek için ortaklaştırabildikleri tedbirlerden

geriye bir şey kalmadı. O dönemde kendi sermayesini korumak için

açıktan alınan tedbirler, bugün acımasız rekabet olarak

derinleşmektedir. Otomobil sektöründeki durum bunu göstermektedir.

Dünya çapında araçlara (burada otomobil) verilen yeni ruhsat

sayısı 2007'de yaklaşık 59 milyondan 66 milyona çıkarak yüzde

11,9 oranında artmıştı. Aynı dönemde Avrupa'nın payı yüzde

27'den yüzde 19'a, Kuzey Amerika'nın payı yüzde 32'den yüzde

26'ya düşerken, Asya ve Pasifik alanlarında yüzde 25'ten yüzde

37'ye çıkmıştı. Bu, Avrupa ve Kuzey Amerika'da daha kapanacak

çok sayıda otomobil işletmesinin ve sokağa atılacak binlerce

işçinin olduğu anlamına gelir.

Tabii

her zaman, özellikle de kriz dönemlerinde olduğu gibi birtakım

bilir kişiler toplumun nabzını tutmak ve yönlendirmek için

ekonominin geleceği, tahminen ne kadar büyüyeceği hakkında

öngörülerde bulunurlar. Her nedense öne sürdükleri tahminler

tutmaz ama işleri gereği tahminlerde bulunurlar. Bu tahminler

durgunluk ve yüzde 3 ila yüzde 3,3 oranında büyüme arasında

gidip gelmektedir. Bu ekonomi şamanlarının değerlendirmelerinin

kıymet -i harbisi en fazlasıyla birkaç aydır. Birkaç ay sonra

tahminlerini ya aşağıya ya da yukarıya doğru değiştirirler.

Ekonominin

gelişme seyri üzerine hiç tahmin yapılamaz mı? Elbette yapılır.

Ama bunu yapabilmek için ekonomik gelişmenin seyrini gerçekten de

belirleyen konjonktürel itici güçlerin doğru tanımlanması

gerekir. Bu açıdan baktığımızda kriz sürecinde kapitalist

dünya ekonomisini ayakta tutan, işlevsel kılan merkezi itici güç,

borçlanma dinamiğidir. Kapitalizm borçlanmayla ek talep yaratarak

artı üretimini pazarlama yoluyla kendini üretmeye yönelmiştir.

Böyle bir dinamiği üreten bizzat kapitalizmdir. Kapitalist

ekonomi, sistemin kendi ürünü olan verimliliği karşısında

talep oldukça yetersiz kalmaktadır. Bu nedenle sistemin çarklarının

dönebilmesi için kredi adı altında geleceğin muhtemel

gelirlerine bugün el atılmakta, kapitalizm geleceği satarak

çarkını çevirebilmektedir.

Bahsettiğimiz

“destekleme paketleri”yle borçlanma dinamiği

“devletleştirilmişti”. Hiçbir devletin 2009/2010 dönemindeki

boyutlarda borçlanacak durumu kalmamıştır. Ekonomiye müdahale en

fazlasıyla belli sınırlar içinde olabilir. Mevcut durum, dünya

ekonomisinin önümüzdeki dönemde krizin devam ettiği merkezlerin

(ABD, Avrupa ve Japonya) yanı sıra krizde olmayan ülkelerde de

farklı derecelerde de olsa belli bir genel “soğuma”, yavaşlama

eğilimi içinde olacağını göstermektedir. Farklı derecelerde de

olsa kapitalist dünya ekonomisinin bu merkezi alanlarında

istikrarsızlık durgunluğa yol açacak boyutlardadır. En az

istikrarsız gözüken Çin, özellikle istikrarsız durumda olan

Avrupa ve istikrarsızlık ve istikralı olma arasında gidip gelen

de ABD'dir.

Dünya

ekonomisinin iç içe geçmişlik durumu, “dışarı”dan

etkilenmeye bütün kapıları açmaktadır: ABD'de borçlanma başka

ülkelerde -örneğin Çin- ekonomide konjonktürü canlandırıcı

etkide bulunurken, bu üç merkezden birisinde ekonominin durgunluğa

girmesi veya öngörülemeyen bir olumsuz gelişme, diğer merkezleri

de olumsuz etkileyebilir. Amerikan ekonomisinin durgunluğa girmesi

durumunda diğer merkezlerin bundan doğrudan etkilenmeleri

kaçınılmaz olacaktır.

Açık

ki, emperyalist ülkelerin kriz yönetimcilerinin alınan tedbirlerle

krizin sonlanacağı umudunu bizzat kriz kırmıştır ve dünya

ekonomisi şu andaki seyriyle durgunluk aşamasına doğru

ilerlemektedir. Şimdi krizin genel anlamda nasıl bir seyir

izlediğini ve önümüzdeki dönemde de muhtemelen nasıl bir seyir

izleyeceğini verilerle göstermeye çalışalım.

I-

SANAYİ ÜRETİMİNİN SEYRİ

Krizin

başlangıcından bu yana 1929-32 kriziyle karşılaştırma

bağlamında dört makale yayımlanmıştı:

İlk

makalede (1929-1932 ve 2007/2008 Dünya Krizleri Karşılaştırması

- Haziran 2009 tarihli yazı) 1929-32 kriziyle şimdiki krizin ilk

14-15 aylık dönemini karşılaştırmıştık.

İkinci

makalede (Kriz Karşılaştırması ve Krizden Çıkış Senaryoları

I, II ve III - 18 Aralık 2009, 16 Ocak 2010 ve 24 Şubat 2010

tarihli makaleler) 1929-32 krizi ile şimdiki krizin ilk 20-21 aylık

dönemini karşılaştırmıştık.

Üçüncü

makalede (Kriz Karşılaştırması - Dünya Ekonomisi Üzerine

Notlar, 15 Ağustos 2010 tarihli makale) şimdiki krizin ilk 27-28

aylık dönemini 1929-32 kriziyle karşılaştırmıştık.

Dördüncü

makalede (Dünya Ekonomisinde Güncel Durum-Krizin Seyri ve Güçler

Dengesinde Değişim, Mart/Nisan 2011 tarihli makale) yaşanmakta

olan krizin 35-37 aylık dönemini karşılaştırmıştık.

Bu

makalede ise 1929-32 kriziyle karşılaştırma yapmayacağız ve

yaşanmakta olan krizi aylar (59-60 aylık dönem), yılın

çeyrekleri ve yıllar bazında ele alarak kapitalist dünya

ekonomisinde kriz seyrini göstermeye çalışacağız.(Ayrıca

belirtilmediyse OECD verileri 5 Mart 2013 tarihli veri tabanına

göredir).

1-Yaşanmakta

olan krizin başlangıcından bu yana dünya aylık sanayi

üretiminin

seyri

Krizden

önce OECD toplamında sanayi üretimi en yüksek seviyesine yüzde

109,2 ile 2008 Ocak ve Şubat aylarında ulaşmıştır. “World

trade monitor”un (http://www.cpb.nl/en/world-trade-monitor)

verilerine göre kriz öncesinde aylık bazda dünya sanayi üretimi

en yüksek seviyesine yüzde 135,6 oranla Şubat 2008'de ulaşmıştı.

Aşağıdaki grafiklerde de göreceğimiz gibi OECD toplamı bazında

sanayi üretimi kriz öncesindeki en yüksek seviyesine 60 ay sonra,

2012 Aralık sonu itibariyle ulaşamamıştır. “World trade

monitor”un (bundan sonra WTM) verilerine göre ise dünya sanayi

üretimi 27 ay sonra, Mayıs 2010'da krizden çıkıyor.

OECD

toplamında sanayi üretimi Mart 2009'da yüzde 17,5 oranında mutlak

küçülerek dibe vuruyor. Yaklaşık Ocak 2011'den bu yana aylara

göre büyüme oranları arasından önemli bir farklılığın

(iniş-çıkışın) olmadığı bir durgunluk sürecine giriliyor.

WTM'in

verilerine göre ise dünya sanayi üretimi Şubat 2009'da yüzde

12,5 oranında mutlak gerileme ile dibe vuruyor ve sonrasında

günümüze kadar sürekli artıyor.

Sanayi

üretimindeki bu farklılık dünya ekonomisinin seyrinde iki

eğilimin varlığını göstermektedir; bunlardan birisi dünya

ekonomisinin krizden çıkmadığını, belli bir durgunluk

aşamasında olduğunu ve ikinci eğilim de dünya ekonomisinin

krizden çıktığını göstermektedir. Bu yazıda diğer şeylerin

yanı sıra bu her iki eğilimi ve ne anlama geldiğini göstermeye

çalışacağız. (OECD verileri 2005=100'den ve WTM verileri de

2000=100'den kriz öncesinde üretimin en yüksek ayı=100'e

çevrilmiştir).

2-Önde

gelen emperyalist ülkelerde aylara göre sanayi üretiminin

gelişme

seyrine toplu bakış

2.1-Kriz

öncesinin en yüksek üretim değerine göre aylar bazında

Alman,Fransız, İngiliz, Amerikan ve Japon sanayi üretiminin

gelişme

seyri

Aşağıdaki

grafik OECD verilerine göre hazırlanmıştır. Ne gördüğümüzü

birkaç cümleyle ifade edelim.

Fransız

sanayi üretimi 2009'un Mart-Nisan (-19,2); Alman (-30,3) ve Japon

(-34,3) sanayi üretimi Şubat; İngiliz sanayi üretimi (-13,3)

Ağustos ve Amerikan sanayi üretimi de (-16,9) Haziran ayında dibe

vuruyor. Bu ülkelerde sanayi üretimi daha sonrasında bu

seviyelerde mutlak küçülmüyor, ama krizden de çıkamıyor:

Aralık 2012 itibariyle kriz öncesindeki en yüksek seviyesine göre

Fransız sanayi üretimi yüzde 15,1; Alman sanayi üretimi yüzde

5,3; İngiliz sanayi üretimi yüzde 13,3 ve Ocak 2013 itibariyle de

Japon sanayi üretimi yüzde 18 ve Amerikan sanayi üretimi de yüzde

2 oranında mutlak küçülmüş durumdaydı.

Japonya

hariç diğer ülkelerde sanayi üretimi yaklaşık 2010'un sonu

itibariyle önemsiz oranlarda büyüme (ABD, Almanya) ve önemsiz

oranlarda küçülme (Fransa, İngiltere); bir bütün olarak

inişli-çıkışlı bir gelişme sergilemektedir. Bu durum bu

ülkelerde sanayi üretiminin 2009'un ikinci yarısından yaklaşık

2010'un sonuna veya 2011'in ilk aylarına kadar belli bir canlanma,

üretim artışı içinde olduğunu ve sonrasında da üretimin her

bir ülke için farklı da olsa belli seviyelerde devam ettiğini

göstermektedir.

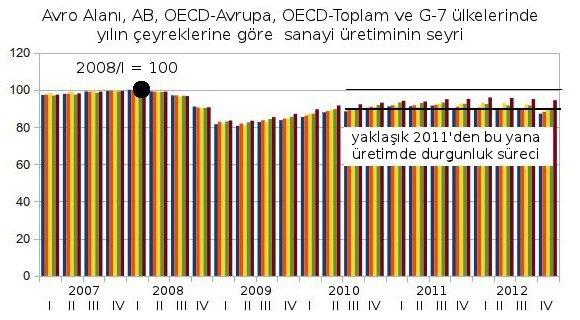

2.2-Avro

Alanı, AB, OECD-Avrupa, OECD-Toplam ve G-7 ülkelerinde

aylara göre

sanayi üretiminin seyri

Çok

sayıda ülke sanayi üretiminin bileşiminden oluşan aşağıdaki

grafik yukarıda bahsettiğimiz eğilimi doğrudan desteklemektedir.

Sanayi

üretimi Nisan 2009 itibariyle Avro Alanı'nda (-21,3), AB'de

(-19,5), G-7 ülkelerinde (-19,8) ve OECD-Avrupa ülkelerinde

(-18,8), Mart 2009 itibariyle OECD-Toplamında (-17,5) ve dünya

sanayi üretimi de Şubat 2009 itibariyle (-12,5) dibe vuruyor,

mutlak küçülüyor.

Sonraki

dönemde dünya sanayi üretimi Mayıs 2010 itibariyle (yüzde 0,1)

krizden çıkıyor ve Ocak 2013'te yüzde 10,9 oranından büyüyor.

Krizin

dibe vurmasından sonrasında yaklaşık 2010'un ikinci yarısına

kadar bu ülke gruplarında da sanayi üretimi dünya ölçeğinde

olduğu gibi, ama daha küçük oranlarda bir büyüme sürecine

(canlanma) giriyor. 2010'un yaklaşık ikinci yarısından veya daha

genel ifade edersek 2011'in başından itibaren bu ülke gruplarında

sanayi üretimi farklı oranlarda da olsa belli bir artış-eksiliş

bandında seyrediyor. 2011'in sonundan itibaren bu ülke gruplarında

sanayi üretiminin büyüme oranlarında bariz bir farklılaşma

görülmektedir.

2.3-BRIC

ülkelerinde aylara göre sanayi üretiminin seyri

Bu

ülke grubunda yukarıdaki ülkelere göre farklı bir gelişme

eğilimi görüyoruz. Brezilya'da sanayi üretimi 2005=100 bazında

Ocak 2008'deki seviyesininden geriye düşüyor (Şubat, Mart, Ekim,

Kasım Aralık 2008 arasında; Ocak 2009-Ocak 2010 arasında ve

Haziran, Ağustos 2010'da). Üretimin mutlak gerilediği aylar da

oluyor; Aralık 2008'de ve Ocak-Nisan 2009 arasında sanayi üretimi

2005=100'ün altına düşüyor.

Brezilya

sanayi üretiminde olduğu gibi üretimde mutlak bir gerileme olmasa

da aynı paralelde bir gelişmeyi Rus sanayi üretiminde de

görüyoruz.

Bu

veriler Brezilya ve Rusya'da sanayi üretiminin yaşanmakta olan

krizden oldukça güçlü etkilendiğini, ama Hindistan sanayi

üretiminde krizden etkilenmenin önemsiz olduğunu; en fazlasıyla

dünya çapında krizin dip noktada olduğu dönemde etkilenmenin

biraz bariz olduğunu görüyoruz.

Sanayi

üretimi Hindistan'da yaklaşık 2010'un ilk aylarından, Rusya'da

2012'in başından ve Brezilya'da da 2010'un ortalarında itibaren

artışı-eksilişi büyük oranlara varmayan bir inişli-çıkışlı

sürece giriyor. Örneğin Rusya sanayi üretiminin 2012'nin

Şubat-Aralık ayları arasındaki büyüme oranları arasında

önemli bir fark yok. Aynı durum, inişli-çıkışlı da olsa

2010'un ikinci yarısından itibaren Brezilya ve daha belirgin iniş

ve çıkışlarla 2010'un ilk aylarından itibaren Hindistan sanayi

üretimi için de geçerlidir.

Aylara

göre Çin sanayi üretimi

Aylık

bazda Çin sanayi üretimi yaşanmakta olan krizden büyüme

oranlarının gerilemesi bazında etkilenmiştir. 2006-2007

dönemindeki aylık büyüme oranları (yüzde 15 ila yüzde 20

arası) 2008'in ikinci yarısından itibaren yüzde 10 ila yüzde 5

arasında kalan büyüme oranlarına düşüyor. 2008'deki sert

üretim gerilemesini 2009'da merdivenvari bir üretim artışı

takip ediyor. Çin sanayi üretiminin dünya ekonomisinin genel

seyrinden etkilenmesini 2010, 2011 ve 2012'de ortalama aylık

büyümenin giderek küçülmesinde görüyoruz. Aylık sanayi

üretimi 2012 genelinde yüzde 10 bandına kadar geriliyor.

Sanayi üretimi 2012'nin Mart ayında yüzde 11,9, Nisan ayında

yüzde 9,3, Mayıs ayında yüzde 9,6, Haziran ayında yüzde 9,5,

Temmuz ayında yüzde 9,2, Ağustos ayında yüzde 8,9, Eylül

ayında yüzde 9,2, Ekim ayında yüzde 9,6, Kasım ayında yüzde

10,1, Aralık ayında yüzde 10,3 ve 2013'ün Şubat ayında da yüzde

9,9 oranlarında büyüyor.

2.4-

İspanya ve “yükselen” bazı ülkelerde aylara göre sanayi

üretiminin

seyri

OECD

verilerine göre 2005=100 bazında kriz öncesinde sanayi üretimi

Türkiye'de 2008'in Ocak ayında (%125,8), Kore'de Nisan ayında

(%125,1), Meksika Şubat ayında (%110,7), Polonya (%135,1) ve

İspanya'da (%107,2) da Şubat ayında en yüksek noktasındaydı.

Kore'de

sanayi üretimi Aralık 2008'de dibe vuruyor (22,5 mutlak küçülme),

ama arkasından hızlı bir yükselişe geçerek Eylül 2009'da

krizden çıkıyor (yüzde 3 oranında büyüme). Ocak 2013

itibariyle Kore sanayi üretimi kriz öncesindeki en yüksek

seviyesine göre yüzde 20,3 oranında büyümüştür (veya 2005=100

bazında Nisan 2008'deki yüzde 25,1 oranındaki büyüme Ocak

2013'te yüzde 50,5 oranında büyümeye ulaşmıştır.

Meksika'da

sanayi üretimi Mayıs 2009'da dibe vuruyor (yüzde 12,3 oranında

mutlak küçülme). Sanayi üretimi ancak 2011'in Ekim ayında

krizden çıkıyor (yüzde 0,4 oranında büyüme). Sonraki dönemde

sanayi üretimi yüzde 1,4 ila yüzde 3,6 arasında değişen

oranlarda büyüyor. Aralık 2012 itibariyle sanayi üretimi kriz

öncesindeki en yüksek seviyesine göre ancak yüzde 1,4 oranında

artmıştı.

Polonya'da

sanayi üretimi Ocak 2009'da dibe vuruyor (yüzde 14,6 oranında

mutlak küçülme). Sanayi üretimi Haziran 2010'da krizden çıkıyor

(yüzde 0,8 oranında büyüme). Sonraki dönemde büyüme oranları

yüzde 1,3 ila yüzde 11,7 arasında kalıyor. Polonya sanayi üretimi

Aralık 2013 itibariyle kriz önceki en yüksek seviyesine göre

yüzde 6 oranında büyümüştü.

İspanya'da

sanayi üretimi Mart 2009'da yüzde 24,9 oranında mutlak küçülerek

dibe vuruyor ve bu güne kadar da krizden çıkamıyor. Kasım

2012'de sanayi üretimi 29,9 oranında küçülerek ikinci kez dibe

vuruyor. Bu ülkede sanayi üretimi Aralık 2008 ile Aralık 2012

arasında yüzde 20 ila yüzde 29,9 oranları arasında kalan bir

mutlak küçülme bandında seyrediyor.

Türkiye'de

sanayi üretimi Aralık 2008'de yüzde 28,9 oranında küçülerek

dibe vuruyor ve yüzde 0,6 oranında büyümeyle de Aralık 2010'da

krizden çıkıyor. Sonraki dönemin bazı aylarında (Nisan,

Haziran, Temmuz, Ağustos, Eylül 2011 ve Temmuz, Ekim 2012) yüzde

7,2'ye varan ama süreklilik arz etmeyen üretim düşüşlerine

rağmen sanayi üretimi kriz öncesi en yüksek seviyesine göre

Kasım 2012 itibariyle yüzde 11,4 oranında büyüyor.

Bu

ülke grubu sanayi üretiminde iki eğilim görüyoruz: Farklı

zamanlarda krizden çıkan ülkeler ve krizin şiddetlenerek devam

ettiği ülke (İspanya).

3-Yılın

çeyreklerine göre sanayi üretimi

3.1-Önde

gelen emperyalist ülkelerde yılın çeyreklerine göre sanayi

üretiminin seyri

Kriz

öncesinde üretimin en yüksek olduğu çeyreğe (ABD'de 2007'nin

son çeyreği, diğerlerinde 2008'in I. çeyreği,) göre bu ülke

ekonomilerinin 2012 sonu itibariyle krizden çıkamadıklarını

görüyoruz. Söz konusu bu ülkelerde sanayi üretimi 2009'un ilk üç

çeyreğinde dibe vuruyor (Fransa ve Almanya'da 2009'un II.

çeyreğinde; ABD ve Japonya'da 2009'un I. ve İngiltere'de de III.

çeyreğinde).

2012'in

son çeyreği itibariyle Alman sanayi üretimi kriz öncesindeki en

yüksek seviyesinin yüzde 94,4'üne (-5,6), Fransız sanayi üretimi

yüzde 86,4'üne (-13,6), İngiliz sanayi üretimi yüzde 86,6'sına

(-13,4), Japon sanayi üretimi yüzde 80,8'ine (-19,2) ve Amerikan

sanayi üretimi de yüzde 97,8'ine (-2,2) denk düşüyordu.

Demek

oluyor ki, bu ülkelerde sanayi üretimi, dolayısıyla ekonomi, kriz

öncesindeki en yüksek seviyesini 2012'nin son çeyreği itibariyle

de aşamamıştır. Açık ki, üretim dip noktadan itibaren bir

artış trendine girmiştir, ama kriz öncesindeki en yüksek

seviyesine henüz ulaşamamıştır.

Gelişmenin

böyle olduğunu aşağıdaki grafikte de görüyoruz.

3.2-BRIC

ülkelerinde yılın çeyreklerine göre sanayi üretiminin seyri

Grafik

BRIC ülkelerinde tamamen farklı bir gelişmenin olduğunu

gösteriyor.

2005=100

bazında Hindistan sanayi üretimi 2008'in ilk çeyreğinde yüzde

38,9 ve 2012'nin son çeyreğinde de yüzde 62,3 oranında büyüyor.

Büyüme oranlarında en önemli küçülme 2009'un ilk çeyreğinde

oluyor. Bu çeyrekte sanayi üretimi 2005=100 bazında yüzde 30,7

oranında büyüyor.

Brezilya

sanayi üretimi 2005=100 bazında 2009'un I. çeyreğinde sadece

yüzde 2,2 oranında mutlak küçülüyor ve 2011'in birinci

çeyreğine kadar önemsiz iniş-çıkışlarla sürekli artıyor.

2009'un ilk çeyreğinden sonra büyüme oranlarında süreklilik arz

eden bir küçülme görülüyor. 2012'nin son çeyreği itibariyle

sanayi üretiminde büyüme oranı 2008'in ilk çeyreğindekinden

daha geriydi. Sanayi üretiminin bu seyri bu ülkede sanayi

üretiminin yaşanmakta olan krizden etkilenme derecesini gösterir.

Rusya

sanayi üretiminde Brezilya sanayi üretimindeki gelişmeye paralel

bir durum görüyoruz. Tek fark, Rus sanayi üretiminde mutlak

küçülmenin olmamasıdır.

Rus

sanayi üretimi 2009'un ikinci çeyreğinden itibaren

inişsiz-çıkışsız olarak sürekli büyümüştür.

3.3-Avro

Alanı, AB, OECD-Avrupa, OECD-Toplam ve G-7 ülkelerinde yılın

çeyreklerine göre sanayi üretiminin seyri

Yukarıdaki

göstergede önemli olan, hangi sütunun hangi ülke grubunu temsil

ettiğinden veya ülke gruplarında büyüme oranlarının ne kadar

olduğundan ziyade sanayi üretiminin 2009'un ilk çeyreğinde dibe

vurmasından sonra 2010'un üçüncü ve dördüncü çeyreğine

kadar sürekli artması ve sonrasında da -genel anlamda 2011'den

sonra 2012 sonuna kadar büyümenin yaklaşık aynı seviyede

kalmasıdır. Yani belli bir durgunluk sürecine girmesidir.

3.4-İspanya

ve “gelişen“ bazı ülkelerde yılın çeyreklerine göre sanayi

üretiminin seyri

Grafikte

şunu görüyoruz: Söz konusu bu ülkelerde sanayi üretimi kriz

öncesinde en yüksek seviyesine 2008'in ilk çeyreğinde ulaşıyor.

Üretim Kore, Polonya ve Türkiye'de 2009'un ilk çeyreğinde,

Meksika ve İspanya'da da ikinci çeyreğinde dibe vuruyor.

Üretim

dibe vurduktan sonraki süreç, her bir ülkenin koşulları farklı

olduğu için farklı şekilleniyor: Örneğin Kore'de sanayi üretimi

oldukça kısa bire zaman zarfında krizden çıkıyor; 2009'un

üçüncü çeyreği. Polonya'da sanayi üretimi 2010'un ikinci

çeyreğinde, Türkiye'de 2010'un dördüncü çeyreğinde ve

Meksika'da da 2011'in ikinci çeyreğinde krizden çıkıyor.

İspanya'da ise sanayi üretiminde kriz, dip nokta seviyesinde devam

eden bir durgunluk sürecine giriyor.

2012

sonu itibariyle kriz öncesinde üretimin en yüksek seviyede olduğu

2008'in birinci çeyreğini Kore sanayi üretimi yüzde 20,7; Polonya

sanayi üretimi yüzde 10,3; Türkiye sanayi üretimi yüzde 6,7 ve

Meksika sanayi üretimi de yüzde 3,4 oranında aşıyor.

İspanya'da

sanayi üretimi ise ilk dibe vuruşundan sonra (2009'un ikinci

çeyreği ve -22,8 oranında mutlak daralma) 2011'in ilk çeyreğine

kadar nispeten istikrarlı bir biçimde artıyor ve mutlak daralma

oranı da -22,8'den -20,6'ya düşüyor veya kriz öncesi en yüksek

seviyesine göre 2009'un ikinci çeyreğinde yüzde 77,2'ye düşen

sanayi üretimi 2011'in ilk çeyreğinde yüzde 79,4'e çıkıyor.

Sonrasında ise İspanya'da sanayi üretimi istikrarlı bir biçimde

mutlak geriliyor. 2012 sonu itibariyle bu ülkede sanayi üretimi

2008'in ilk çeyreğine göre yaklaşık üçte bir (-28,7 oranında)

mutlak küçülmüştü. Bu, en azından krizin şimdiye kadarki

sürecinde İspanyol sanayi üretimi için ikinci dibe vuruştur.

4-Yıllara

göre sanayi üretimi

OECD

toplamında sanayi üretiminin yıllık gelişmesini aşağıdaki

grafikte görüyoruz.

Burada

iki olgu görüyoruz. Birincisi sanayi üretimi yıllık bazda

2008'deki seviyesini aşamamıştır, dolayısıyla OECD toplamı

genelinde kriz devam etmektedir. İkincisi sanayi üretimi 2011-2012

döneminde bir durgunluk sürecine girmiştir. Böylece doğal

olarak, yukarıda aylık ve yılın çeyrekleri bazında göstermeye

çalıştığımız üretimde durgunluk süreci yıllık veriler

bazında da görülür olmuştur.

4.1-

21. yüzyılda emperyalist ülkelerde yıllara göre sanayi üretimi

Aşağıdaki

grafiği okumaya çalışalım:

Yaşanmakta

olan kriz, 2000-2004 kriziyle karşılaştırıldığında oldukça

ağırdır. Özellikle Fransa ve İngiltere açısından böyledir.

Krizden

çıkmaya en yakın ülke Almanya'dır; bu ülkede sanayi üretimi

2011'de 2005'teki veya kriz öncesindeki en yüksek üretim

seviyesini (2007) aşmıştı (yüzde 0,7 büyüme). Ama bunun

istikrarsız bir gelişme olduğunu 2012 verileri gösteriyor. Alman

sanayi üretimi 2012 sonu itibariyle kriz öncesindeki en yüksek

üretim seviyesinin gerisinde kalıyor; yüzde 0,2 oranında mutlak

küçülme.

Grafikte

yaşanmakta olan kriz öncesinde üretimin en yüksek olduğu yıla

(2007) göre 2012 itibariyle Fransa'da sanayi üretiminin yüzde

11,4, Almanya'da yüzde 0,2, Japonya'da yüzde 14,1, İngiltere'de

12,2 ve ABD'de de yüzde 2,8 oranında mutlak küçüldüğünü

görüyoruz.

4.2-Avro

Alanı, AB, OECD-Avrupa, OECD-Toplam ve G-7 ülkelerinde

yıllara

göre sanayi üretiminin seyri

Aşağıdaki

çizelgede ülke gruplarına göre sanayi üretimindeki eğilimi

oldukça açık bir biçimde görüyoruz.

Üretimin

krizden önceki en yüksek seviyesine göre (2007) sanayi üretimi

bu ülke gruplarında 2008 yılında yüzde 1,9 ila yüzde 2,9

arasında mutlak küçülüyor. Üretimde mutlak küçülme 2009

yılında

yüzde

16,8 ila yüzde 13,8 arasında değişen oranlarda devam ediyor.

2010'da üretim 2009'a göre yüzde 13,8-16,8 mutlak küçülme

bandından yüzde 10,5-7 küçülme bandına çıkıyor, yani üretim

belli oranlarda artıyor. Ama 2011 ve 2012 döneminde üretim her bir

ülke grubunda farklı boyutlarda da olsa yüzde 9,8-3,4 mutlak

küçülme bandında kalıyor. Bu durum bu ülke gruplarında sanayi

üretiminin durgunluk sürecinde olduğunu göstermektedir. Ülke

grupları tek tek ele alınsa da aynı sonuca varılır. Örneğin

2011-2012 arasında OECD toplamında sanayi üretiminde büyüme

farkı 0,7; OECD-Avrupa'da 1,6; G-7 ülkelerinde 0,7; AB'de 1,9 ve

Avro Alanında da 2,2 puandır. Üretimin kriz öncesindeki en yüksek

seviyesine göre (2007) 2011 ve 2012 yıllarında üretimin büyüme

oranları arasındaki fark bu kadar.

4.3-BRIC

ülkelerinde yıllara göre sanayi üretiminin seyri

2005=100

bazında sanayi üretiminde büyüme oranları 2008'den 2009'a

Rusya'da yüzde 14,5'ten yüzde 3,8'e ve Brezilya'da da yüzde

12,4'ten yüzde 4,1'e geriliyor. Ama sonraki yıllarda büyüme

oranları Rusya'da 2010'da yüzde 12,4'e, 2011'de yüzde 17,7'ye ve

2012'de de yüzde 20,7'ye; Brezilya'da 2010'da yüzde 15'e, 2011'de

yüzde 15,4'e çıkıyor ve 2012'de de yüzde 12,5 olarak

gerçekleşiyor.

|

Çin

hariç BRIC ülkelerinde yıllara göre sanayi üretiminin seyri

|

|||

|

Yıllar

|

Brezilya

|

Hindistan

|

Rusya

|

|

2000

|

85.8

|

74.2

|

|

|

2001

|

87.1

|

76.2

|

|

|

2002

|

89.5

|

79.9

|

|

|

2003

|

89.6

|

85.2

|

|

|

2004

|

97.0

|

94.4

|

|

|

2005

|

100

|

100

|

100

|

|

2006

|

102.8

|

110.9

|

|

|

2007

|

109.0

|

128.3

|

|

|

2008

|

112.4

|

138.1

|

|

|

2009

|

104.1

|

138.4

|

|

|

2010

|

115.0

|

151.9

|

|

|

2011

|

115.4

|

159.2

|

|

|

2012

|

112.5

|

160.4

|

120.7

|

|

Kaynak:

http://stats.oecd.org/Index.aspx?DataSetCode=MEI_REAL#

|

|||

Sanayi

üretimi bazında krizden hemen hiç etkilenmeyen ülke Hindistan; bu

ülkede sanayi üretimi 2000-2012 arasında sürekli artmıştır.

Çin

ekonomisinin durumu:

Yukarıdaki

grafikte sanayide katma değer bazında Çin ekonomisinin krizden

etkilenme seyrini görüyoruz. İlk etkilenme krizde olan ülkelerde

sanayi üretiminin dibe vurduğu 2009 yılında oluyor. 2008'den

2009'a katma değerde büyüme oranı yüzde 9,9'dan yüzde 8,7'ye

düşüyor. Özellikle “yükselen ülkeler”in 2010'da krizden

çıkmasının ve krizde olan emperyalist ülkelerde de üretimde

artışın olduğu 2010'da Çin sanayi üretiminde de hızlı bir

yükseliş görülüyor ve sanayi katma değer artışı 2009'da

yüzde 8,7'den 2010'da yüzde 12,1'e fırlıyor (3,4 puanlık bir

artış). 2010-1012 arasında ise Çin sanayi üretiminde süreklilik

arz eden bir üretim artış oranlarında küçülme görülüyor.

Büyüme oranları 2010'da yüzde 12,1'den 2011'de yüzde 10,4'e ve

2012'de de yüzde 7,9'a düşüyor (2010'dan 2012'ye 4,2 puanlık bir

küçülme).

Aşağıda

ayrıca göstereceğimiz gibi Çin ekonomisi belli bir “soğuma”

sürecine girmiştir.

4.4-İspanya

ve “gelişen“ bazı ülkelerde sanayi üretiminin yıllara göre

seyri

Yukarıdaki

grafikte bu ülke ekonomilerinin her iki dünya krizinden nasıl

etkilendiğini görüyoruz. 2000-2004 dünya krizi sürecinde Kore,

Polonya ve Türkiye'de sanayi üretiminde güçlü gerileme olurken

Meksika ve İspanya sanayi üretimi krizi “hafif” atlatıyor.

Yaşanmakta olan kriz sürecinde ise başta İspanya olmak üzere

Türkiye ve Meksika oldukça güçlü etkileniyor.

Bu

ülkeler arasında sadece İspanya sanayi üretimi 2008'den bu yana

2005'teki üretim seviyesine ulaşamamış, Meksika'da sanayi üretimi

de krizin en derin yılında (2009) 2005'teki seviyesinin altına

düşmüştür.

Aşağıdaki

grafik kriz öncesinde üretimin en yüksek seviyede olduğu yıllara

göre hazırlanmıştır. Bu durumda İspanya, Meksika ve Türkiye

için 2007=100 ve Kore ve Polonya için de 2008=100 baz alınmıştır.

Krizden

en az etkilenen ülke Kore'dir. Bu ülkede sanayi üretimi 2008'e

göre 2009'da ancak yüzde 0,1 oranında gerilemiştir.

Polonya

sanayi üretimi 2008'e göre 2009'da yüzde 3,8 oranında mutlak

gerilemiştir.

Meksika'da

sanayi üretimi 2007'ye göre 2008'de yüzde 0,2 ve 2009'da yüzde

7,8 ve 2010'da da yüzde 2,2 oralarında mutlak küçülürken

Türkiye'de sanayi 2008'de yüzde 0,5 ve 2009'da da yüzde 10,4

oranlarında mutlak gerilemiştir. İspanya sanayi üretiminde ise

mutlak küçülme 2008'de yüzde 7,2, 2009'da yüzde 21,9, 2010'da

yüzde 21,2, 2011'de yüzde 22,4 ve 2012'de de yüzde 27,1

oranlarında olmuştur.

Baz

alınan yıla göre sanayi üretimi 2012'de Kore'de yüzde 24,1,

Polonya'da yüzde 15,6, Türkiye'de yüzde 13 ve Meksika'da da yüzde

5,3 oranlarında artmıştır.

Bu

ülkelerin krizde olmamaları dünya ekonomisinin krizden çıktığı

anlamına gelmez. Aşağıdaki grafik ekonomik krizin devam ettiğini

göstermektedir.

Sadece

ABD'de devlet desteğiyle Dow Jones hisse senedi endeksi mali kriz

öncesindeki en yüksek seviyesini aşabilmiştir. Diğer ülkelerde

Mart 2013 itibariyle hisse senedi değerleri yerde sürünmektedir.

5-

Ekonomik kriz ile sermaye hareketi arasındaki ilişki

Sermaye

ve üretimin uluslararasılaşma koşulları değişkendir:

Uluslararası

ekonomik ilişkileri liberalleştirme veya “küreselleşme” adına

atılan adımlar sermaye ve üretimin uluslararasılaşmasının

önündeki ulusal engellerin yıkılmasında ifadesini bulmaktalar.

Bu neoliberal anlayışın veya dayatmanın sonucunda düzenliliğin

yerini düzensizlik, kurallı işleyişin yerini kuralsızlık

almıştır. Sıra bu neden böyle oluyor sorusuna gelince akıl

almaz, her türlü mantık dışı cevaplar alabilirsiniz. Kimin bu

konuda hangi akıl almaz cevabı verdiği o kadar önemli değil.

Önemli olan düzenleme ve düzensileştirme arasındaki diyalektik

bağın her an ortadan kaldırılabilirliğe, değişime bağlı

olduğudur. Bu da en çok veya doğrudan kriz dönemlerinde açığa

çıkar. Yaşanmakta olan kriz sürecinde kendi sermayesini korumak,

onun çıkarlarını savunmak için şu veya bu devletin aldığı

korumacı tedbirler saymakla bitmez. Bu da göstermektedir ki,

düzenleme ve düzensileştirme arasındaki diyalektik bağ ulusal

sermayelerin çıkarlarına, dolayısıyla devletlerin ulus

çıkarların koruma anlayışına bağlıdır. Bunun böyle ve başka

türlü olmadığını, olamayacağını ve burada bir değişmezlik,

geriye dönüşün olamayacağı anlayışının ne denli yanlış,

mantık dışı olduğunu aşağıdaki verilerle gösterebiliriz.

Birleşmiş

Milletler'e üye ülke sayısı yanılmıyorsam 193. 2000-2011

arasında değişimleri uygulayan ülkele sayısı 41 ila 80

arasında değişiyor. 2004'te değişimleri uygulayan ülke sayısı

zirve yaparak 80'e çıkıyor, ama 2008'de de 41'e düşerek dibe

vuruyor. Neden bu dönemlerde zirve yapıyor veya dibe vuruyor? Açık

ki, bunun konjonktürel gelişme ile doğrudan bir bağı vardır;

2004'te dünya ekonomisi krizden çıkıyor, sermaye her tarafta

yatırım yapmak için hazır ve önündeki engellerin yıkılmasını

istiyor ve birçok devlet kendi sermayesinin çıkarı için veya

birçok devlet de dayatmaların sonucunda uyguladığı kuralları

kaldırıyor. Gerçekten de değişimleri uygulayan devlet sayısının

zirve yaptığı 2004 yılında düzenleyici değişim sayısı da

zirve yaparak 166'ya çıkıyor. Ama 2008'de, yaşanmakta olan krizin

başlangıç yılında değişimleri uygulayan devlet sayısı 41'e

düşerek dibe vuruyor ve düzenleyici değişim sayısı da 69'a

düşüyor. 2011'de değişimleri uygulayan devlet sayısı 44'e

çıkıyor, ama düzenleyici değişim sayısı 44'e düşüyor. Bu

değişimi ekonomik krizden bağımsız olarak açıklayabilir

misiniz? Açıklayamazsınız:

|

Yıllar

|

Değişimleri

uygulayan ülke sayısı

|

Düzenleyici

değişim sayısı

|

Serbest.

/teşvik

|

Düzenleme

/kısıtlama

|

Belirsiz

/tarafsız

|

Serbest.

/teşvik

oranı

|

Düzenleme/

kısıtlama

oranı

|

|

2000

|

45

|

81

|

75

|

5

|

1

|

94

|

6

|

|

2001

|

51

|

97

|

85

|

2

|

10

|

98

|

2

|

|

2002

|

43

|

94

|

79

|

12

|

3

|

87

|

3

|

|

2003

|

59

|

126

|

114

|

12

|

0

|

90

|

10

|

|

2004

|

80

|

166

|

144

|

20

|

2

|

89

|

11

|

|

2005

|

77

|

145

|

119

|

25

|

1

|

83

|

17

|

|

2006

|

74

|

132

|

107

|

25

|

0

|

81

|

19

|

|

2007

|

49

|

80

|

59

|

19

|

2

|

76

|

24

|

|

2008

|

41

|

69

|

51

|

16

|

2

|

76

|

24

|

|

2009

|

45

|

89

|

61

|

24

|

4

|

72

|

28

|

|

2010

|

57

|

112

|

75

|

36

|

1

|

68

|

32

|

|

2011

|

44

|

67

|

52

|

15

|

0

|

78

|

22

|

|

Kaynak:

UNCTAD, WIR 2012, s. 76.

|

|||||||

Göz

önünde canlandırmak için yukarıdaki tabloyu grafikleştirelim.

Açık

ki, konjonktürde kriz yoksa değişimleri uygulayan ülke ve

değişim sayısı artıyor. Konjonktürde kriz varsa değişimleri

uygulayan ülke ve değişim sayısı azalıyor.

Söz

konusu dönemde serbestleştirme/teşvik ve düzenleme/kısıtlama

oranlarının değişimini de aşağıdaki grafikte görüyoruz.

II-

GSMH'NIN GELİŞMESİNE GÖRE ÜLKE VE ÜLKE GRUPLARININ

DÜNYA EKONOMİSİNDEKİ YERİ

Önde

gelen emperyalist ülkelerde GSMH'nın gelişme seyri

Dünya

ekonomisinin durumuna bir de GSMH açısından bakalım:

(Ayrıca

belirtilmediyse buradaki veriler Dünya Bankası kaynaklıdır.

www.google.com/publicdata/explore?ds=d5bncppjof8f9_&ctype=l&strail=false&bcs=d&ns).

Dünya

çapında brüt üretim 1970'de 12,2 trilyon dolardan 2011'de 42,5

trilyon dolara çıkıyor; yüzde 248,4 oranında veya yaklaşık 3,5

misli bir artış.

Aynı

dönemde ABD'de brüt üretim 3,7 trilyon dolardan 11,9 trilyon

dolara çıkıyor; yüzde 221,6 oranında veya 3,2 misli bir artış.

Yine

aynı dönemde Japonya'da brüt üretim 1,7 trilyon dolardan 5,2

trilyon dolara çıkıyor; yüzde 205,9 oranında veya 3 misli bir

artış.

ABD

ve Japonya'yı verili dönemi iki sürece ayırarak (1970-1990 ve

1990-2011) ele alırsak şu farklılaşmayı görürüz:

1970-1990

arasında Japonya'da brüt üretim ABD'dekine nazaran oldukça hızlı

artıyor; brüt üretim 1970-1990 arasında ABD'de yüzde 89,2

oranında artarken Japonya'da yüzde 152,9 oranında artıyor.

Ama

1990-2011 döneminde durum tamamen değişiyor. Bu dönemde brüt

üretim ABD'de yüzde 70 oranında artarken Japonya'da ancak yüzde

20,9 oranında artıyor.

Brüt

üretimin büyüme hızı ABD'de yavaşlıyor (1970'den 1990'a yüzde

89,2'den 1990-2011 arasında yüzde 70'e düşüyor. Ama Japonya'da

brüt üretim artışı hızı neredeyse duruyor; 1970-1990 döneminde

yüzde 152,9 oranında artan brüt üretim 1990-2011 arasında ancak

yüzde 20,9 oranında artabiliyor, üretim 7,3 milsi yavaşlıyor.

Almanya'da

brüt üretim 1970-1990 arasında yüzde 77,8 ve 1990-2011 arasında

da yüzde 37,5 oranında; Fransa'da brüt üretim 1970-1990 arasında

yüzde 83 ve 1990-2011 arasında da yüzde 36 ve İngiltere'de de

keza aynı dönemlerde yüzde 57 ve yüzde 64 oranlarında artıyor.

İlk

döneme göre ikinci dönemde brüt üretim İngiltere hariç diğer

ülkelerde farklı oranlarda yavaşlıyor.

Bu

eşitsiz gelişme koşullarında başka bir ülke -Çin- ön plana

çıkmaya başlamıştır. Bu gelişmeyi de aşağıda ele alacağız.

Bazı

“yükselen” ülkelerde ve İspanya'da GSMH'nın gelişme seyri

Söz

konusu bu ilkelerde 1990-2011 arasında brüt üretimin gelişmesine

bakalım:

1990'da

bu ülkeler arasında brüt üretim bakımından en güçlü konumda

olan İspanya, 2001'de üçüncü sıraya düşüyor. Bu ülkede brüt

üretim 1990'da 436,4 milyar dolardan 2011'de 698,9 miyar dolara

çıkarak yüzde 60 oranında artıyor.

Bu

ülkeler arasında 1990'da üçüncü sırada yer alan Güney Kore

2011'de birinci sıraya çıkıyor. Bu ülkede brüt üretim 1990'da

295,4 milyar dolardan 2011'de 832,8 milyar dolara çıkarak yüzde

yaklaşık yüzde 182 oranında artmıştır.

Bu

ülkeler arasında brüt üretim yüzde 231 oranla en hızlı olarak

Malezya'da artıyor. Verili dönem içinde üretim artışı

Meksika'da yüzde 82, Türkiye'de yüzde 128, Endonezya'da yüzde 173

ve Polonya'da da (1991-2011) yüzde 128 oranlarında gerçekleşiyor.

BRICS

ülkelerinde (Çin, Hindistan, Brezilya, Rusya ve G. Afrika) GSMH'nın

gelişme seyri

1990

ve 2011'deki ülke konumlarını karşılaştıralım:

1990'da

Brezilya 429,2 milyar dolarlık brüt üretimle bu ülkeler arasında

ilk sırada yer alıyor. Brüt üretim 2011'de 925,8 milyar dolara

çıkıyor (yüzde 115,7 oranında bir artış) ama Brezilya bu

ülkeler arasında üçüncü sıraya düşüyor.

1990'da

445,9 milyar dolarlık üretimle ikinci sırada olan Çin 2011'de

birinci sıraya çıkıyor. 2011'de 3,5 trilyon dolara varan brüt

üretim 1990'dan 2011'e yüzde yüzde 695 oranında, yaklaşık 7,9

misli artıyor.

1990'da

385,1 milyar dolarlık brüt üretimle üçüncü sırada yer alan

Rusya 2011'de üretimi 416,1 milyar dolara çıkmasına rağmen

(yüzde 8 oranında bir artış) dördüncü sıraya düşüyor.

1990'da

207 milyar dolarlık brüt üretimle dördüncü sırada yer alan

Hindistan 2011'de bir trilyon dolarlık üretimle ikinci sıraya

çıkıyor (yüzde 390 oranında veya 4,8 misli bir büyüme).

Bu

ülke grubuna sonradan katılan Güney Afrika, her iki dönemde de

beşinci sırada kalmıştır.

BRICS

ülkeleri içinde en hızlı gelişen Çin olmuştur. Onu Hindistan

ve daha geri seviyede Brezilya takip etmektedir.

Çin,

Hindistan, Brezilya, Rusya yaşanmakta olan dünya krizinden en çok

yararlanan ülkelerin başında gelmekteler.

III-DÜNYA

ÇAPINDA GENEL VE KAMU BORÇLANMASI – BORÇLANMA

KRİZİ

Parasal

mekanizmaları harekete geçirerek ekonomik krizin önünü alma veya

krizden çıkma veya da gerçekte iflas etmiş devletleri iflastan

kurtarma çabalarının sonuçları ortada. Trilyonlarla ifade

edilen o “kurtarma paketleri”yle, tekellerin hizmetine sunulan o

miktarlarla hiçbir ülke ekonomik krizden çıkmamıştır. Bu

türden tedbirler sadece ve sadece kamu borçlarının dramatik bir

artışına neden olmuştur. Örneğin AB devletlerinin resmi olarak

açıklanan borç miktarı 2008'de 7,8 trilyon avrodan 2012'nin

ikinci çeyreği itibariyle 10,8 trilyon avroya çıkmıştır. Yani

2,5 sene içinde yüzde 38,5 oranında artmıştır.

Kriz

öncesinde ABD'nin 10 trilyon dolara varan kamu borcu Eylül 2012

sonu itibariyle 16 trilyon dolara çıkmıştır; yüzde 60 oranında

bir artış.

Kamu

borçlanmasında mutlak bir sınır yoktur, görece bir sınır söz

konusudur. Borçların brüt yurt içi üretime oranı kıstas olarak

alınmaktadır. Bu bakımdan Japonya bir örnektir; bu ülkenin kamu

borç tutarı yurt içi brüt üretimin 2,5 mislidir (%250 oranında

bir fazlalık). Bu durumda Japonya'nın bu borcu ödeyebilmesi için

yurt için brüt üretimi devasa boyutlarda artırması

gerekmektedir. Ama Japonya uzun yıllar dünyanın ikinci büyük

ekonomisi olmasına rağmen kan kaybetmekten, “sürünen” bir

ekonomiyi yönetmeye çalışmaktan başka bir şey yapamamaktadır.

Borçlanma

ile üretim arasındaki dengenin bozulması birçok ülkenin iflasa

sürüklendiğini göstermektedir. Bu bakımdan Yunanistan bir

örnektir. Bu ülkeyi şimdi Güney Kıbrıs takip etmektedir. Sırada

İspanya, Portekiz gibi ülkeler de var.

Devletlerin

iflasını engellemek için alınan tedbirler, söz konusu ülkede

ekonomik gelişmeyi engelleyici bir rol oynamaktadır. Bu nedenledir

ki, kamu borçlarının yüksek olduğu ülkelerde ekonomik

gerileme/çöküş çok belirgindir.

Bunun

ötesinde işe yaramayan “destekleme paketleri”ni yeniden gündeme

getirmenin de artık pek olanağı kalmamıştır.

Kamu

borçlanmasının tarihsel seyri:

Kamu

borçlanması (bugünkü G-7 ülkeleri) 1880-1920 arasında yüzde 40

civarında kalıyor. Borçlanma oranı 1929-32 krizinden itibaren

yüzde 60'lardan ve II. Dünya Savaşı sonrasında yüzde 120'lere

kadar çıkıyor. Kontrol altına alınabilen kamu borçlanması

1970'li yıllarda yenide yüzde 40'lar seviyesine çekiliyor.

1980'lerden itibaren yeniden artıyor. Bu artışı sadece silahlanma

yarışında aramamak gerekir; esas itibariyle devletin uluslararası

rekabette tekelleri teşvik çabalarında aramak gerekir.

2000'den

bu yana kamu borçlanmasının gelişmiş ülkelerde ve G-7

ülkelerinde yüzde 80'lerden yüzde 110'un üzerine çıkıyor. Bu

artışta devletin destekleme adı altında tekelci sermayeye para

pompalamasının belirleyici rolü olmuştur.

Aynı

dönemde gelişen ülkelerde ise kamu borçlanması yüzde 50'lerden

yüzde 40'ın altına düşüyor.

Aşağıdaki

kamu borçlanma haritası bir durum tespitidir. Afrika'nın birkaç

ülkesini dışlarsak en çok borçlu olan ülkelerin yaşanmakta

olan krizin patlak verdiği merkezlerde olduğunu görüyoruz: Kuzey

Amerika ABD ve Kanada), AB ülkeleri ve Japonya.

Yukarıdaki

haritada kamu borçlanma krizinin öncelikle emperyalist ülkelerde

kamu borçlanma kriz olduğunu görüyoruz. Kuzey Amerika'da (ABD ve

Kanada), Japonya ve Avrupa'nın emperyalist ülkelerinde kamu

borçlarının bürüt yurt içi üretime oranının alt sınır

yüzde 80, üst sınır ise açık.

20.

yüzyılın son çeyreğinden günümüze kadarki zaman dilimini göz

önüne getirelim: Emperyalist ülkelerde büyüme oranlarında

küçülme; sanayisel büyümede ve kar oranlarında gerileme

gündeme geldiğinde “bay” tekelci sermaye yoğunlaştırılmış

ihracata yöneldi ve oradan da kendini “mali dünya”ya attı.

Spekülasyon üzerinden semirdi. Ama 2008'de patlayan krizle “mali

değerler” üzerinden kar olanağı kalmayınca “bay” mali

sermaye kendini devletin kucağına atarak “kurtarma” şemsiyesine

sığındı, borçlarını devletleştirdi, ama karları özel kaldı.

Şimdi

ise emperyalist devletler gırtlağına kadar borç içindeler. Öyle

ki, bizzat kurtarılması gerekenler durumuna düştüler. Eski

borçtan kurtulmanın tek yolu yeni borç anlayışını

uyguluyorlar.

Koşullar

değişti, kapitalizmde eşitsiz gelişme yasasının sonuçları

ortada. Örneğin 19. ve 20. yüzyıllarda Britanya İmparatorluğunun

sömürgesi veya ona bağımlı durumda olan ülkeler -ABD, Kanada,

Hindistan, Avustralya, bir çok Arap ülkesi, Afrika ülkeleri-

sergiledikleri gelişmeyle merkez ülke olan İngiltere'den

uzaklaştılar, ekonomik olarak onu geride bıraktılar.

İngiltere'nin yaşadığı bu süreçten bugün ABD, Fransa,

Almanya, İtalya, Japonya geçmektedir. İngiltere, diğer ülkelere

geleceklerini gösteriyor. Özellikle yaşanmakta olan kriz koşulları

birçok “yükselen” ülkenin tekil veya birleştirilmiş güç

olarak ABD'yi, AB'yi, Japonya'yı geride bıraktığını ve

bırakacağını göstermektedir.

Dünya

çapında toplam kamu borçlarının gelişme seyri:

Yukarıdaki

borçlanma haritasında dünya çapında kamu borcunun 2002'den

2013'e 11 sene içinde yüzde 167,5 oranında -yaklaşık 2,7 misli-

arttığını görüyoruz. Yıllar itibariyle borçlanma 2003'te

21,6; 2004'te 25,0; 2005'te 26,8; 2006'da 26,7; 2007'de 28,6; 2008'de

31,2; 2009'da 34,6; 2010'da 39,9; 2011'de de 44,6 ve 2012'de de 47,6

trilyon dolara çıkıyor. 2008-2012 arasında borçlanma oranınınki

yüksek artışın nedeni, krizden dolayı ekonomiyi kurtarma

paketleri için yapılan harcamalarda aranmalıdır (Bkz.:

http://www.economist.com/content/global_debt_clock).

Borçlanmanın

vahim boyutları toplam borcun GSYİH'ya oranında açığa çıkıyor.

Aşağıdaki grafik bazı ülkelerde toplam borçlanmanın GSYİH'ya

oranlarını göstermektedir. Bu bakımdan toplam borç,

İngiltere'nin GSYİH'nın 9, Japonya'da 6, Avrupa toplamında 4,

ABD'de 3 mislinde daha fazladır.

Devamı

2. makalede