DEPREM EKONOMİYİ NASIL ETKİLEYECEK?

DEPREM EKONOMİSİ KAPİTALİST EKONOMİDİR

Merkez üssü Maraş olan ve 7,7 ve 7,6 büyüklüğündeki 10 ili etkileyen depremlerin ekonomiye etkisinin ne olabileceği üzerine kapsamlı analiz yapmak sağlıklı ve kesin verilerin henüz olmamasından dolayı şimdilik pek mümkün değil. Ancak, mevcut verilerden hareket ederek ekonominin genelinde yapabileceği tahribatın boyutlarını gösterebiliriz.

Söz konusu bu 10 ilin deprem öncesi (yıl itibariyle) ekonomiye katkısının ne olduğunu istatistik verilerden çıkartıyoruz. Ama etkisinin ve her bir il ekonomisindeki tahribatın boyutlarını gösteren veriler yayımlanmadığı müddetçe sadece tahmin yapabiliriz.

Bu yazıda bu çerçevede bir değerlendirme yer almaktadır.

Bu veriler söz konusu bu 10 ilin ekonomideki konumlarını göstermektedir.

Deprem bölgesindeki illerin toplam ulusal gelirdeki ortalama payı yüzde 9,3; tarımda yüzde 14,3; sanayide yüzde 11,2 ve imalat sanayinde yüzde 11,3. İnşaat sektöründeki pay yüzde 8,7; hizmet sektöründe yüzde 7,1 iken mali ve sigortacılık sektöründeki pay daha düşük, yüzde 4,4.

Bu illerin GSYH’daki yüzde 9,3 oranındaki payı 20 milyar dolarlık bir değer oluşumuna denk düşmektedir.

Bu 10 ildeki girişimci diye tanımlanan irili ufaklı kapitalist, küçük üretici sayısı ülke çapındaki toplamın yüzde 11,7’sini oluşturmaktadır.

Bu 10 ilde Türkiye çapında bitkisel üretimin yüzde 20,9’u, tahıl ve diğer bitkisel üretiminin yüzde 12’si gerçekleştirilmektedir. Bu illerde ülke çapında toplam işlenebilir tarım arazisinin yüzde 14,5’i, büyük baş hayvanların yüzde 12’si ve ve küçükbaş hayvanların da 16,3’ü bulunmaktadır.

Bu 10 ilin ülke genelindeki toplam kredilerdeki payı yüzde 9; mevduatlardaki payı yüzde 5,2 ve takipteki kredilerdeki payı da yüzde 17,6. Sektörel bazda bakıldığında bu illerin toplam tekstil ve tekstil ürünleri sektörü kredilerindeki payı yüzde 40’a, metal ve işlenmiş maden sektörü kredilerindeki payı yüzde 18,3’e, ziraat ve balıkçılık sektörü kredilerindeki payı yüzde 15,5’e ve toplam tüketici kredilerindeki payı da yüzde 10,4’e varmaktadır.

Salt bu veriler ve 20 milyar doları geçen ihracatı (toplam ihracattaki payı yüzde 8,7), bu illerin ülke dış ticaretinde, sanayisi ve tarımsal üretiminde önemli bir yer tuttuğunu göstermektedir.

Nüfus açısından bakıldığında bu 10 ilde toplam 13,4 milyon kişinin yaşadığını görüyoruz. Yani Türkiye nüfusunun yüzde 15,7'sine denk gelen bir nüfus. Bu illerde nüfus yoğunlu Türkiye genelinden oldukça yüksek; Türkiye genelinde nüfus yoğunluğu 110 iken, bu 10 ilde oran 151’dir.

Depremin Faturası

Depremden hemen sonra çok farklı çevreler ekonominin bu ağır yıkımın altından kalkıp kalkamayacağı veya ne derece etkileneceği konusunda, çıkış noktaları farklı olduğu ve kesin verilere değil tahminlere dayandığı için bir birinden oldukça farklı sonuçlara varmışlardır. Bu hesaplamalarda 1999 depremi de hesaba katılarak, karşılaştırma yapılarak birtakım sonuçlar elde edilmeye çalışılmıştır. Bunları burada teker teker ele almaya gerek yok. Zaten zaman içinde bölgenin yeniden inşası şekillenmeye başladıkça gerçeğe yakın sonuçlar da elde edilmeye başlanacaktır.

Depremin ekonomiye maliyetini hesaplama borsasında 15-20 milyar dolarla açılış yapanlar olduğu gibi maliyetin 80 milyar doları geçeceğini hesap edenler de var. Maliyette bir çıkış noktası oluşturabilmek için somut verilerin olması gerekir.

Somut veri bağlamında örnek olsun diye şunları da belirtebiliriz: Depremden dolayı kaybedilen et ve süt üretimi için beslenen büyük ve küçük baş hayvan sayısı. Tahıl ve başkaca bitkisel ürünlerin durumu. Bu bölge tarımını ve hayvancılığını doğrudan ilgilendirir.

Kırsal yerleşim birimleri de dahil bölgedeki bütün yerleşim birimlerinde altyapı yıkımının boyutları; konut, okul, hastane, ulaşım (kara ve demiryolu, havalimanları, deniz ulaşımı), fabrika, elektrik, doğal gaz, telekomünikasyonda yıkımın boyutları. Tamir mi edilecek, yeniden mi inşa edilecek veya başka alana mı taşınacak (yerleşim ve üretim). Bunlar henüz bilinmiyor veya en fazlasıyla planlama aşamasında.

Depremin verdiği maddi zarar aslında devasa bir sermaye kıyımıdır. Ekonomik krizden kaynaklı kaçınılmaz bir sermaye kıyımı değil, ekonomi dışı faktörden (deprem) kaynaklı kaçınılmaz bir sermaye kıyımı. Zarar bu sermaye kıyımının içinde değildir. Sermaye kıyımı+zarar diye hesap edersek, ki böyle hesap etmek gerekir, o zaman depremin faturasından; maliyetinden bahsetmek gerekir. Bu maliyet yüksektir.

Ancak genel anlamda olacakları sıralayabiliriz:

1)Tarım (tahıl, bitki, hayvancılık) üretiminde düşüş olacaktır.

2)Sanayi üretiminde düşüş olacaktır.

3)Ulaşımdaki (kara ve demiryolu), hava limanları, deniz ulaşımı) tahribat ekonomiyi olumsuz etkileyecektir.

4)İşgücü dalgalanması yaşanacaktır (bölgedeki kalifiye işgücünün başka sanayi merkezlerine göçü).

5)Bütün

bunlar bu 10 ilin iç pazara ürün sürümünü ve dış ticaretini

olumsuz etkileyecektir.

Bu illerin ihracattaki payı yüzde 8,72 (2022). Bu oran yaklaşık 20 milyar dolara tekabül ediyor. Bazı ürün gruplarında bu illerin önemi daha belirgin; halıda ihracatın oranı yüzde 69,4; tekstlide yüzde 32,1; hububat ve baklagillerde yüzde 30,5; taze sebze ve meyvede ise yüzde 22,1.

Bunlar hem bölge hem de genel ihracat açısından küçümsenemeyecek gerçekliklerdir.

Deprem faturasını üç kalemde toplayabiliriz:

Bunlardan ilki sermaye kıyımından kaynaklı maliyet: Makinelerin, işletme/fabrika binalarının, depoların, mevcut hammaddelerin, başkaca stokların zarar görme durumu. Bunların içinde en önemli olan, sanki ekonomik kriz olmuş gibi kapitalistin makinelerini, başkaca donatımlarını, işletme binalarını yenilemesidir. Ekonomik krizin yaptıracağını şimdi deprem yaptırmış oluyor. Bu 10 ildeki sanayi faaliyeti içinde olan hiçbir kapitalist, yeni fabrika binasını eskisinin aynısı gibi yeniden inşa etmeyeceği gibi makinelerini de teknolojik olarak yenilemekte geri kalmayacaktır. Nihayetinde rekabet etmek zorundadır ve bütün kapitalistler böyle hareket eder.

Bu yönlü faturanın tutarı bugünden bilinemez.

İkincisi depremden dolayı üretim kaybı (üretilse de veya stoklanmış üretimin ulaşım zorluğundan dolayı pazarlanamaması) ve arama-kurtarma, enkaz kaldırma ve yeniden inşa faaliyetleri.

Bu yönlü faturanın da tutarı bugünden bilinemez, ancak daha kolay tahmin edilebilir.

Üçüncüsü ise kamuya çıkartılan fatura; bu da kendisini deprem kaynaklı bütçe oluşumunda, borçlanmada, vergi kaybında ifade eder. Örneğin bu çerçevede kesin bilinen, depremzedelere, ailelere yapılan nakti ödemelerdir. Bu çerçevede 600 bin aileye aile başı 10 bin TL ödenmektedir (Toplamı 6 milyon TL). Ailelere kira yardımı olarak yapılan ödeme; 600 bin aileye, aile başı 55 bin TL ödenmektedir (Toplamı 33 milyon TL). Depremde ölen başına nakti ödeme; bu bağlamda 45 bin aileye ölen başına 100 bin TL ödenmektedir (Toplam 4,5 milyon TL)

Miktarı bilinmese de genel anlamda kesin olan şudur:

Tarımın yanı sıra, sanayide de önemli bir paya sahip bu 10 ilde sanayi işletmelerinde faaliyetin durması, ihracat, istihdam ve ulusal gelir bakımından ülke ekonomisini olumsuz etkileyecektir. Altyapının (yolların, otoyolların, köprülerin, viyadüklerin, tünellerin, demiryollarının, havayolunun (havaalanları), deniz yolunun (limanlar, örneğin İskenderun limanının kullanılamaması ekonomide kaybın boyutlarını arttırabilir), elektrik hatlarının, su şebekelerinin, kanalizasyon sistemlerinin, telekomünikasyonun (telefon, internet) zarar görmesi, genel ekonomik faaliyetleri, ticari ve sosyal yaşamı sınırlandıracaktır. Bunların büyük bölümünün kamu kaynakları ile yeniden inşa edilecek veya da onarılacak olması kamunun kaynak ihtiyacının artmasına neden olacaktır.

Tüm bu alanlardaki kayıplar lojistik olanaklarının önemli ölçüde yitirilmesini beraberinde getirebilir. Başta Antep olmak üzere bu illerin ihracatı olumsuz etkilenir. Bunun ötesinde yeniden inşada gerekli olan maddelerin ithalatı göz önünde tutulursa dış ticaret dengesi bozulabilir. Bu da bütçeye yeni yük demektir.

Deprem hasarının ekonomik büyümeyi nasıl etkileyeceği üzerine de hesaplar yapılmaktadır. Depremin ekonomik büyümeye etkisinin ne olacağı; büyümeyi ne kadar geri çekeceği bugünden kesin bilinmez. Ancak 2023 yılı itibariyle GSYH’nın ne kadar olacağı tahmini üzerinden tahmini deprem hasarı göz önünde tutularak yapılan hesaplarda depremin ekonomik büyümeyi yüzde 0,5 ile yüzde 2 oranında olumsuz etkileyeceği hesapları yapılmaktadır. Tabii bunlar birer tahmindir. Ancak, gerçek olan şu ki, 6 Şubat Depremi ekonomiyi yeni bir krize çekecek derecede güçlü bir tahribata neden olmamıştır. Tahribat ağırdır, belki 50-100 milyar dolar bandında bir zarar verecektir. Ancak bu miktarla, belli üretme dinamikleri olan ekonomi yeni bir krize savrulmaz. Ne olabilir? Ekonomik büyüme yüzde 0,5 ila yüzde 1 arasında küçülebilir. Ancak, dünya ekonomisinde, özellikle AB ekonomisinde derinleşen bir kriz durumunda bu depremin Türkiye ekonomisindeki olumsuz etkisi bir kriz sürecine yol açabilir. Ama böyle bir durum yok.

Sanayi Açısından Depremin Etkisi

Antep'de, İSO’nun ilk 500 büyük sanayi kuruluşu listesine giren 29 ve ikinci 500’e giren 38 olmak üzere toplamda 71 işletme var.

Maraş’da ilk 500’de 13, ikinci 500’de 11, toplamda 24 işletme; Adana’da ilk 500’de 10, ikincide 14, toplamda 24 işletme; Hatay’da ilk 500’de 9, ikincide 8, toplamda 17 işletme; Osmaniye’de ilk 500’de 2, ikincisinde 3 işletme; Malatya’da ise ikinci 500’de bir firma faaliyet sürdürmektedir.

Bu on il genelinde ilk 500’de 69, ikinci 500’de 82 olmak üzere toplam 151 işletme Türkiye’nin en büyük ilk bin sanayi kuruluşu arasında yer alıyor.

Türkiye ihracatın yüzde 11’i bu iller tarafından gerçekleştiriliyor. 2022 verilerine göre ilk sırada Antep (11,2 milyar dolar), ikinci sırada Hatay (4,1 milyar dolar), üçüncü sırada Adana (3,1 milyar dolar) gelmektedir.

10 ilde toplam 36 organize sanayi bölgesi (OSB) var. Bunların 6’sı depremin en büyük yıkıma yol açtığı Maraş’da.

Gaziantep ve Hatay’da 5’er, Urfa ve Adıyaman’da 4’er, Adana, Diyarbakır ve Malatya’da 3’er, Osmaniye’de 2, Kilis'de de 1 OSB var.

Türkiye’deki toplam 386 OSB’den 272’si faaliyette ve çalışan sayıları 2,5 milyona ulaşıyor. Bölgedeki 36 OSB’nin Türkiye’de faal olan toplam 272 OSB içindeki payı yüzde 13,4.

Bu illerdeki OSB’lerde istihdam edilenlerin sayısı yaklaşık 340 bin. Diğer sanayi işletmelerinde istihdam edilenler de dikkate alındığında sayı daha da artar.

Verilerin de gösterdiği gibi bu 10 il, sanayi alanında Türkiye’nin en önemli üretim merkezlerinden birisidir.

Depremin bu illerdeki sanayi işletmelerini tamamen yıktığı söylenemez. En ağır tahribatın Maraş’da gerçekleşmiş olduğunu görüyoruz.

Örneğin Antep Organize Sanayi Bölgesi Yönetim Kurulu Başkanı Cengiz Şimşek’e göre 5 OSB’de zarar gören tesis yok. Bu OSB’lerde bin 200 firma var. 250 binin üzerinde kişiye istihdam sağlanıyor. Yaşanan iki büyük depremde hasar gören tesis yok gibi.

Kilis Organize Sanayi Bölgesi Yönetim Kurulu Başkanı Mehmet Sönmez’e göre 100 adet fabrikanın faaliyet gösterdiği Kilis'de organize sanayi bölgemizde yıkılan bir fabrika yok.

Adana Sanayi Odası Başkanı Zeki Kıvanç’a göre Adana sanayisinde depremden dolayı zarar gören işletme yok.

Antakya Organize Sanayi Bölgesi Yönetim Kurulu Başkanı Tahsin Kabaali’ye göre OSB’de ciddi bir kayıp yok. Ancak, Küçük Sanayi Sitesi komple yıkılmış durumda.

Diyarbakır Ticaret ve Sanayi Odası Başkanı Mehmet Kaya’ya göre OSB’de hiçbir sorun yok.

Malatya Ticaret ve Sanayi Odası Başkanı Oğuzhan Ata Sadıkoğlu’na göre, Malatya’da sanayi tesislerinin yüzde 30'u hasarlı. Bunun da yüzde 10'u ağır hasarlı. Dolayısıyla çok büyük bir üretim kaybından söz etmek mümkün değil.

Bu 10 il Türkiye’nin toplam tarım ihracatının beşte birini gerçekleştiriyor.

Türkiye genelindeki toplam 450 bin 723 gıda işletmesinin 54 bin 573’ü, yani yüzde 12,1’i bu illerde bulunuyor.

13 bin 300 gıda işletmesiyle Adana ilk sırada yer alıyor. 8 bin 839 gıda işletmesiyle Antep ikinci; 8 bin 829’la Hatay üçüncü; 8 bin 600 ile Diyarbakır dördüncü; 5 bin 401’le Maraş beşinci sırada yer alıyor.

Sonuç itibariyle bölge sanayicilerinin açıklamalarına göre genel anlamda Maraş'da tesislerin bir kısmı hasarlı. Malatya'da ağır hasarlı fabrika sayısı yüzde 10. Antep'de sadece 18 fabrika çalışamaz durumda. Adıyaman'da da 14 fabrika ağır hasarlı.

Türkiye ekonomisinde önemli bir yere sahip olan bu bölge sanayinde demir-çelik, gıda ve tekstil sektörleri ön plana çıkmaktadır.

İstanbul Sanayi Odası’nın yayınladığı ilk 500 firma arasında Antep, Adana, Maraş, Malatya, Osmaniye ve İskenderun Sanayi odalarına bağlı 72 firmanın 31'i tekstil sektöründe faaliyet gösteriyor.

İkinci

sırada ise 13 firma ile gıda üretimi var. Bölge tarımsal üretim

açısından kritik bir öneme sahip. Toplamda 24 milyarlık ciro

bölgedeki büyük firmalar tarafından gerçekleştiriliyor.

Metal

sanayi ise 17 firmayla üçüncü sırasında. İsdemir ve Tosyalı

gibi büyük grupların üretimleri oldukça stratejik öneme sahip.

İşgücü Açısından Depremin Etkisi

Bu 10 ilin toplam istihdamdaki payı yüzde 11,1. Bu illerdeki organize sanayi bölgelerinde üretimde çalışan işçi sayısı 539 bin 600. Depremden kaynaklı olarak ölenlerin ve çalışamaz durumda olanların dışında devletin de teşvikiyle bölgeyi terk edenlerin, başka bölgelere geçici de olsa göçenlerin sayısı bölgede işgücü sıkıntısı yaratacak boyutlara varmış durumda. AFAD’ın son yaptığı açıklamaya göre, depremden etkilenen illerden tahliye edilenlerin sayısı 528 bin 146'ya ulaştı. Diktatörün, 14 Şubat’ta yaptığı açıklamada, bölgeden ayrılanların sayısının 2,2 milyon. Milli Savunma Bakanı Hulusi Akar’a göre de, bölgede daha önce sinyal veren telefon numaralarından tespit edildiği kadarıyla 2,5 milyon insanın diğer illere gitti. Gidilen illerin başında Ankara, Mersin, İstanbul, İzmir, Bursa gibi iş bulma olanağının yüksek olduğu büyük kentler gelmektedir.

Göçü en iyi anlayanlar, irili ufaklı kapitalistlerdir. Daha şimdiden işgücü sorununa üretime başlamak için ne denli önemli olacağı üzerine açıklamalar yapıyorlar.

Örneğin Maraş Ticaret ve Sanayi Odası Meclis Başkan Yardımcısı Mahmut Arıkan, kentte çalışanlarının sanayileşmiş illere doğru gitmeye başladığına dikkati çekerek, "Biz bunu kısa sürede durdurabilirsek sanayiyi çok kısa sürede ayağa kaldırabiliriz ama biz bu gücü kaybedersek bir felaket de burada yaşarız. Devletin sanayinin ayağa kaldırılması için atılacak adımları bir an önce ilan etmesi lazım" diyor.

17 Şubat 2023 tarihli Dünya gazetesinde yer alan makalesinde Özlem Ermiş Beyhan “Yaralar hızlıca sarılmalı: %30’luk göç sanayiyi vurur, önlenmeli” başlığını atmış.

Devamla şöyle deniyor: “ Deprem bölgesinde Türkiye’yi yasa boğan kayıpların acısı yaşanırken sanayiciler bir yandan seferberlikle bölgenin yaralarını sarmaya çalışıyor, bir yandan da üretimin devamlılığını sağlayacak çözümlere ulaşabilmek için çabalıyor. Bölge sanayicisi başlayan göç gerçeğinin farkında; kısa vadede depremden zarar görmemiş ama işgücü bulamadığı için üretimin yapılmadığı boş fabrikalarla karşı karşıya kalınabileceğini öngörüyor. Bölgeden göçün yüzde 30’ları bulabileceğini belirten iş dünyası çözüm için kalıcı konutların en üst kalite ve sağlamlıkta olacağına ve büyük hızla tamamlanacağına dair inancın bölge insanına verilmesinin öneminin altını çizdi.”

Her 10 kişiden 3’ü giderse...

TOBB Hazır Giyim ve Konfeksiyon Sektörü Meclis Başkanı Şeref Fayat, bölgede kalıcı konut yapımının çok doğru ve hızlı şekilde yapılacağına dair bölge insanına umut vermek gerektiğini vurgulayarak geçmişte bu büyüklükteki afetlerde yüzde 25-30’ları bulan bir göç gözlendiğini söylüyor. Bu gerçekleşirse bölgedeki 10 kişiden 3’ünün göç etmesi söz konusu olacak. Bu durumda fabrikaların çalışan bulamayacağı sıkıntılı bir süreç yaşanacağını anlatan Fayat şu bilgileri verdi: “Çok acil oradaki işgücünü yerinde tutacak önlemler alınmalı. Oradaki üretimin zaten barınma sorunu yaşanan, yaşam maliyetlerinin çok yüksek olduğu bölgelere taşınması sıkıntı yaratır. Bizim çok acil o bölgedeki insanımızın orada kalıcı tutmakla ilgili çalışmamız gerek. Çok acil tüm Türkiye olarak orada kalıcı evleri çok daha kaliteli, çok daha sağlam, hızlı şekilde yapacağımızı onlara hissettirmemiz lazım. O bölge sanayisini insanlar göçüyor diye oradan taşıyamazsınız. Oradaki sanayide yapısal bir sıkıntı yok. Ne tekstilde ne hazır giyimde, maddi bir sıkıntı yok ama maddi manevi çalışanlarımız büyük hasar aldılar. Onların yanında olduğumuzu hissettirmemiz gerekiyor.”

İşgücü sorunu büyük...

Deprem bölgesindeki fabrikasında çalışan işçileri için seferber olan Türkiye Tekstil Terbiye Sanayicileri Derneği (TTTSD) Başkanı Vehbi Canpolat da bölgede ciddi bir işgücü sorunu başladığından bahsediyor: “Bugün bu bölgede ‘hiçbir zararım yok’ diyen bile 2-3 aydan önce toparlanamaz... Canını kurtaran da göç etmek istiyor; büyük bir göç dalgası var. İşgücü ile ilgili ciddi bir sorun var. 6 ila 8 ay alacak işgücünün tam anlamıyla geri dönebilmesi. Yeni bir hayat kurmak da zor, bırakıp gitmek de… İşçisi olmayan fabrikalarla karşı karşıya kalabiliriz.”

Canpolat, devamla şunu vurguluyor: “Bölgede seferberlik başlattık. Çalışanlarımızın konteyner evlere geçişi için tüm hızımızla çalışıyoruz. Bölgede büyük acılar, can kaybının yanı sıra ciddi bir iş kaybı söz konusu.”

Yine Dünya Gazetesinin 26 Şubat tarihli sayısında yer alan bir haberde İstanbul Ticaret Borsası (İSTİB) Başkanı Ali Kopuz işgücü göçünü daha ileri boyutlara taşıyor ve "Bölge insanı göç ederse Türkiye’nin dengesi bozulur" değerlendirmesi yapıyor.

Bu ve benzeri sözler her halükarda işgücü göçünün deprem bölgesi ekonomisinde/üretiminde ne denli önemli olduğunu göstermektedir. Deprem bölgesinde sermaye ve kuruluşları devletle elele genel ve nitelikli işgücü dalgalanmasını engellemenin yol ve yöntemleri üzerine çalışmak zorunda kalacaklardır.

Yani sermaye işin farkında. Sadece işgücü değil, kalifiye işgücü gerekli. Sermaye, devletten çalışan işçilerin bölgeden göçünün engellenmesini, deprem ve beraberinde getireceği sorunların (ev, eğitim, sosyal hizmetler vs.) kısa zamanda ve doğudan ve kapsamlı destekle çözmesini; mevcut göçü geri döndürmesini ve göç eğilimine karşı mücadele edilmesini talep ediyor.

İşgücü dalgalanmasını önlemenin tek yolu, göçmek isteyen işçinin aradığını bulunduğu yerde sağlayabilmektir. Bu geçici de olsa yüksek ücretle, asgari ücretin artırlmasıyla yaşayabileceği konuta hızla sahip olmakla, gideceği yerlerdeki sosyal hizmetlere ücretsiz veya cüzi ücretle sahip olmasıyla vb. sağlanabilir. Kapitalist, üretimin yeniden canlandırılması için deprem bölgesinin “cazibe merkezi” ilan edilmesini istiyor. Kapitalist, devlete, üretim yapabilmek için bu işi bilen, kalifiye olmuş işçilerin geri dönmelerini sağlayacak teşvik talep etmektedir.

Göçün engellenememesi durumunda işletmelerin verimli çalışabileceği düşünülmemelidir.

Dış Borç Açısından Depremin Etkisi

Depremin dış kaynak kullanma ihtiyacını artıracağı açık. Miktarın ne kadar olacağı henüz bilinmiyor ama bu, 2023 yılı itibariyle dış borç geri ödemeleri miktarına eklenmesi gereken yeni bir yüktür. 2023 yılı itibariyle geri ödenmesi gereken dış borç miktarı 190 milyar dolardır. Cari açığın finansmanı için gerekli olan dış kaynak miktarı devlete göre 22 milyar dolar, piyasalara göre de 30 milyar dolardır. Şimdi buna depremden dolayı ihtiyaç duyulan belli bir miktar eklenecek. Cari açık için dillendirilen en üst miktar olan 30 milyar dolara, deprem hasarı olarak dillendirilen yine en üst miktar olan 100 milyar doları eklersek dış borç ve dış borç ödemeleri bakımından 2023 yılının zorlu bir yıl olacağı görülür. Bu durumda bu yıl içinde 190 milyar dolarlık dış borç ödemesi yapacaksın ve aynı zamanda deprem hasarı ve cari açık için 100-130 milyar dolar bulacaksın. En iyimser hesap bu. Bu miktarın 300 milyar dolara varma olasılığından da bahsediliyor. Göreceğiz.

Deprem bölgesinde bu 10 ilin ihracatta oynadığı rol küçümsenemez. Bu illerde ekonominin yeniden üretime geçmesi için yeni yatırım ve onarım bağlamında ihtiyaç duyulan makine ve başkaca ihtiyaçların ithal edilmesi yüksek bir ihtimaldir. Bu durumda bir taraftan üretim yeniden örgütlenmediği için ihracat gerilerken, üretimi yeniden örgütlemek için ihtiyaçların temini bağlamında ithal girdileri artacaktır.

Bu konuda şu kadarını söyleyebiliriz: Dış borç/borçlanma konusunda genel anlamda “sol”un değerlendirmeleri abartılıdır, bazen de uçuktur. Dış borç üzerinden ekonomi batıranlar ve Erdoğan’ı iktidardan alaşağı edenler veya bir kriz patlar Erdoğan altında kalır ve gider diyenler genellikle “sol” çevrelerdir. Bunlara, mevcut borç miktarıyla bu ekonomi batmaz diye istediğiniz kadar anlatabilirsiniz. Bunun şimdiye kadar bir anlamı olmadı, bundan sonra da olmaz.

Derem sorunundan dolayı dış borçlanmayı devlet nasıl halleder, nerelerden alır veya bu yılki dış borç geri ödemesini yeniden yapılandırıp, ödeme yapılması gereken miktarı deprem sorunları için mi kullanır (tabii buna alacaklının da razı olması gerekir), yoksa diktatör “kadim” dostlarıyla mı bu işi halleder orası bilinmez. İhtimal şu ki, IMF’den borçlanma yapmayacaktır, Rusya, Çin, BRICS kaynaklarını kullanmaya çalışabilir, Azerbaycan’dan, Katar’dan, parası bol başkaca Arap ülkelerinden (örneğin S. Arabistan, Birleşik Arap Emirlikleri) para transferi yapabilir.

Faşist diktatörlük depremden kaynaklı olarak da çok büyük zorluklarla karşı karşıya kalabilir. Ancak, dışarıdan para bulma konusunda çaresiz kalmayacağından emin olabilirsiniz.

Başka Alanlarda Depremin Etkisi

Bu başka alanların başlıklarını belirtmekle yetinelim:

-Depremden dolayı 2023’te cari açık büyüyecektir.

-Depremden dolayı bütçe açığı artacaktır.

-Depremden ve aynı zamanda seçimden dolayı devletin teşvik harcamaları enflasyonu olumsuz etkileyecektir. Yine karşılıksız para basılacak ve ortalığa saçılacak. Nihayetinde diktatör depremi, seçim için fırsata çevirmenin planlarını yapmış olması gerekir.

-Ek vergiler gündeme gelecektir vb.

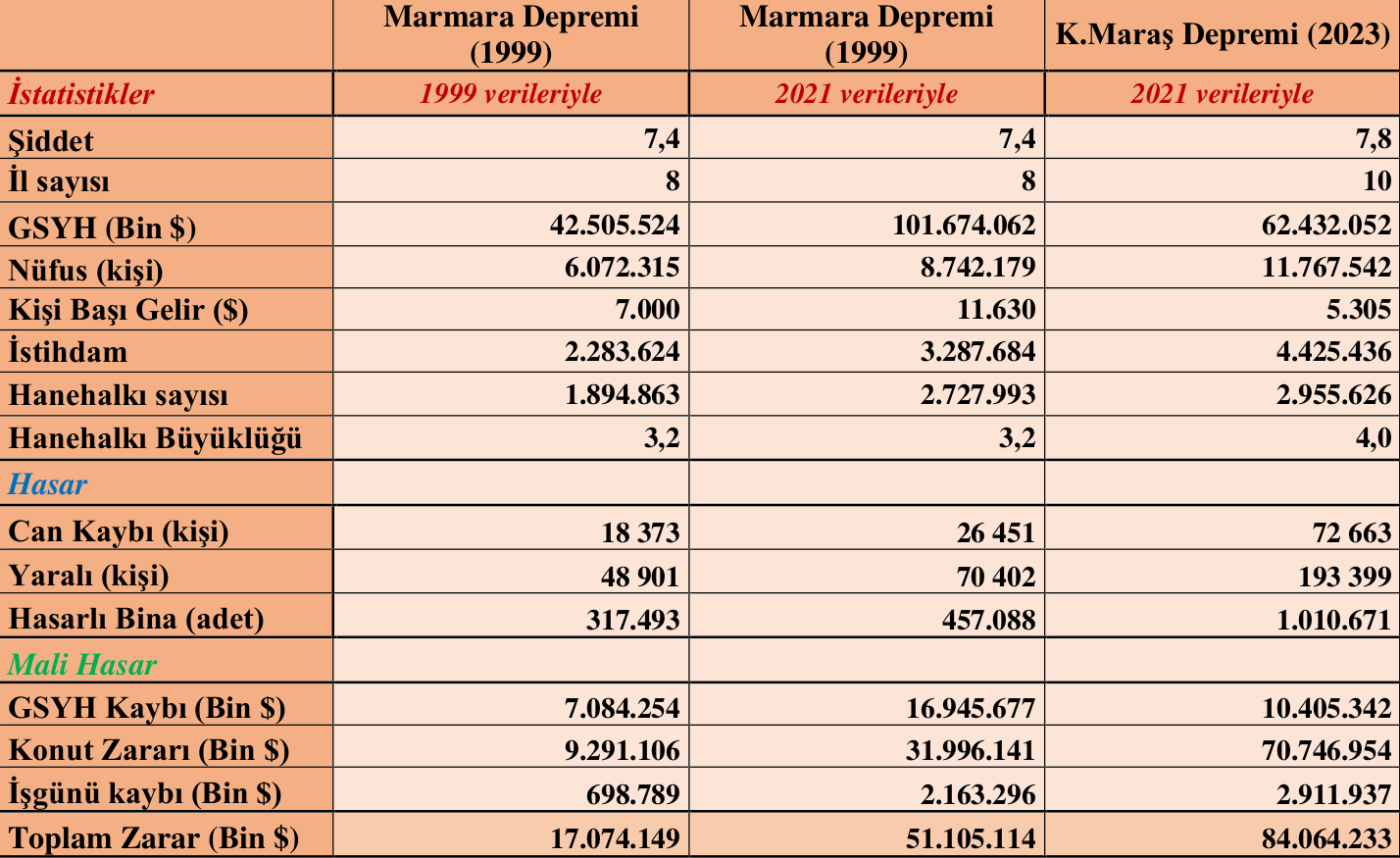

1999-2023 Depremleri Karşılaştırması

1999 depremiyle 2023 depremi arasında bolca karşılaştırma yapılmakta, birtakım paralelikiler kurulmakta. Ancak, 1999 depremi verileri, doğru veya yanlış, sabitleşmiştir. 2023 depremi bakımından bu söylenemez. Ne ölü sayısı ne yaralı sayısı ne maddi hasarın kapsamı ve bunun ekonomiye etkileri henüz tam olarak bilinmemekte. Karşılaştırma yapabilmek için 2023 depremi verilerinin de bilinir olması gerekir.

Buna rağmen yine de bir karşılaştırma yaparsak:

Marmara bölgesi verileri:

-Türkiye’nin tüm sanayi tesislerinin yarısı ve büyük sanayi kuruluşlarının dörtte üçünden fazlası bu bölgede bulunmaktadır. Bu açıdan bir karşılaştırma dahi yapılamaz.

-Türkiye’de 500 büyük sanayi kuruluşunun büyük çoğunluğu bu bölgede bulunmaktadır. Bu açıdan da bir karşılaştırma yapılamaz.

-Türkiye’deki işyerlerinin yüzde 45’i, sanayi sektöründe çalışan nüfusun yüzde 59 bu bölgede bulunmaktadır. Keza bu açıdan da bir karşılaştırma yapılamaz.

-Katma değerin yarısı bu bölgeden sağlanmaktadır. Bu bakımdan da bir karşılaştırma yapılamaz.

-Türkiye’de bir yılda üretilen tüm mal ve hizmetlerin yüzde 40’ı bu bölgeden sağlanmaktadır. Bu bakımdan da bir karşılaştırma yapılamaz.

-Türkiye’de toplanan vergilerin yarısından fazlası bu bölgeden kaynaklanmaktadır. Bu bakımdan da bir karşılaştırma yapılamaz.

-Türkiye ekonomisinin yüzde 50’si 1999 depreminden etkilendi. Bu bakımdan da bir karşılaştırma yapılamaz.

-1999 depremi ülkenin ekonomik üretim merkezinde yaşandı.

-Marmara bölgesinin toplam ihracattaki payı yüzde 64,23. 10 ilin payı ise ancak yüzde 8,72. Bu bakımdan da bir karşılaştırma yapılamaz.

-Marmara bölgesinin GSYH’deki payı 45,47. 10 ilin payı ise ancak yüzde 9,3. Bu bakımdan da bir karşılaştırma yapılamaz.

-Toplam imalat sanayi üretiminde Marmara bölgesinin payı yüzde 50,39. 10 ilin payı ise ancak 11,3. Bu bakımdan da bir karşılaştırma yapılamaz.

-Marmara bölgesinin Türkiye nüfusundaki payı yüzde 31,11. 10 ilin payı ise yüzde 15,7. Bu bakımdan da bir karşılaştırma yapılamaz.

Şüphesiz ki bir karşılaştırtma yapılabilir. Ancak, aradaki fark çok büyük. Bu nedenle karşılaştırma pek anlamlı olmaz.

Depremin maliyeti bakımından:

1999 depreminin maliyeti Devlet Planlama Teşkilatı’na göre (DPT) 15 ila 19 milyar dolar; TÜSİAD’a göre 17 milyar dolar; Dünya Bankası’na göre de 12-17 milyar dolar olarak hesaplamıştı. 2023 depreminde ise tahminler 4 milyar dolardan başlıyor.

Bu miktarın o zamanki GSYH'ye oranı ortalama yüzde 6 idi. Ekonomik küçülme de yüzde 3,3 oranındaydı.

Depremden dolayı 1999 yılı GSYH’daki kayıp TÜSİAD’a göre yüzde 9; DPT’ye göre yüzde 8 ila 10; Dünya Bankası’na göre de yüzde 6,3 ila yüzde 9.

2023 depremi için böyle bir hesaplama imkanımız yok. Ya 2021 GSYH verilerini veya da henüz açıklanmamış 2022 GSYH verilerini baz alarak ve ekonomideki maddi zararı tahmini hesap ederek bir sonuca varılabilir. Şimdiye kadar yapılan bütün hesaplamalar da böyle bir yöntemin sonucudur. Bu durumda söz konusu bu 10 ildeki ekonomik kayıp 2023 GSYH’nı ancak ve ancak yüzde 0,5 ila yüzde 2 oranında etkilemiş olacaktır.

Karşılaştırma yapılabilecek bazı yönler de yok değil:

2023

depreminde yıkılan konut sayısı 1999 depremindekinden daha fazla.

Bu nedenle 2023 depreminin beraberinde getireceği yeniden imar

maliyeti çok daha yüksek olacaktır.

1999 depremi

döneminde bölgede yaşayan nüfus (kişi) sayısı 2023 depremi

bölgesindekinin neredeyse yarısı kadardı.

Gerisini genel karşılaştırma tablolarından okuyalım:

Bazı sonuçlar:

1) Deprem ve ekonomik kriz (fazla üretim krizi)

Burada işin teori yönünü ele almayacağım. Bu bağlamda ilgi duyanlar “Kar Oranı ve Sermayenin Uluslararası Diyalektiği”, Akademi Yayın, Kasım 2010 ve “Kapitalizmin Tarihi (1600-1990)”, Sınırsız Araştırma, 2016, çalışmalarıma bakabilirler.

Burada, bu deprem vesilesiyle söz konusu olan kapitalist ekonomide hemen her dönemde Marks’tan bu yana görülen ara krizlerdir. Ekonomik krizin patlak vermesinin nesnelliği kapitalist ekonominin içsel işleyişinde aramak gerekir. Yani ekonomik kriz olmaksızın kapitalizm olamaz. Ancak, ara krizler hem ekonomik hem de ekonomi dışı faktörlerden kaynaklanırlar ve ekonomi üzerindeki etkileri sınırlıdır. Doğa afetleri (burada deprem) ekonomi dışı bir faktördür. Bu faktör güçlü olduğunda veya deprem o ülke ekonomisini güçlü bir yıkıma uğrattığında ekonomide beklenmeyen bir kriz patlak verebilir. 1999 depreminde böyle bir gelişme yaşandı. 1998’de yüzde 10’un üzerinde büyüyen sanayi üretimi Marmara depreminden dolayı 1999’da yüzde 5 oranında mutlak küçüldü, ama 2000 yılında da yüzde 5’in üzerinde mutlak büyüdü. Bu deprem coğrafi olarak Türkiye’nin herhangi bir yerinde değil, Türkiye ekonomisinin merkezinde gerçekleşmişti. Orada yıkılan, tahribata uğrayan ne birkaç yoldu ne de herhangi birkaç fabrikaydı. Bu deprem Türkiye ekonomisinin kolonlarını tahrip etmişti.

Maraş merkezli ve 10 ilde etkili olan 6 Şubat Depremi ise bir ara krize neden olabilecek çapta dahi değil. Bırakalım krize neden olmasını ekonominin GSYH ve sanayi üretimi bazında en fazlasıyla birkaç aylık veya 2023’ün ikinci ve üçüncü çeyreklerinde biraz daralmasına neden olabilir. Yukarıya aktardığımız veriler bunu gösteriyor. Yıllık bazda ekonominin yüzde 3 ila yüzde 5 büyümesi durumunda (tahminler bu yönde) depremin tahribatından dolayı büyüme oranları yüzde 0,5 ila yüzde 2 arasında daralır, büyüme oranı küçülür.

Diğer taraftan bu depremin yaralarının en kısa zamanda sarılması; altyapı, konut, şehirleşme sorununun halledilmesi; en kıza zamanda üretime yeniden başlanması, gerekli mali imkanların sağlanması, diktatörün öncelikle atacağı adımların başında gelmektedir. Pandemiden bu yana diktatör krizleri fırsata çevirmek, Ukrayna-Rusya savaşından bu yana her iki jeopolitik güç arasında “tarafsızlık” politikası sürdürmek; Türkiye’yi kendi “ekonomi modeli” ile “şaha kaldırmak” için bu adımları atacaktır.

Diktatör, bu depremin jeopolitik ufkunu karartmasına izin vermemek için elinden geleni yapacaktır. Bu anlamda depremin de bir jeopolitik yanının olduğunu 2023 yılı boyunca yaşayıp göreceğiz.

2) Kalifiye işgücü dalgalanması

Depremden dolayı gündeme gelen ve acil işleri yürütebilmek için bizzat devlet tarafından başka illere taşınan nüfusun yeniden bölgeye dönmesi sağlanacaktır. Burada esas olan sadece genel anlamda nüfus değildir. Bölgede üretimin yeniden örgütlenmesi ve başlaması için esas olan gerekli işgücüdür. Sermaye açısından bir eksiklik olmayacaktır. Deprem tahribatı, bu ekonomi dışı faktörün sermaye kıyımıdır. Yani yok olan, hasara uğrayan fabrikalar, makine ve gerekli donanımlar en kısa zamanda sağlanacaktır. Ancak, yeniden üretimin başlayabilmesi için bölgedeki işletmelerde çalışmış, tecrübe sahibi, kalifiye işgücünün işbaşı yapması gerekir. Depremden bu yana devam eden işgücü dalgalanmasının bir an önce durdurulması için bölge kapitalistlerinin çağrılarına yukarıda yer vermiştik. Bu kalifiye iş gücünü diğer bölgelerdeki kapitalistlerin kapmaması için devletin gerekli teşvikleri yapması gerektiğini dile getiren bölge kapitalistlerinin yeni, tecrübesiz, bu anlamda kalifiye olmayan işgücüyle üretime yeniden başlamaları verimsiz bir başlangıç olacaktır. Böyle bir başlangıç deprem bölgesinde sanayi üretiminin, ihracatın gerilemesi anlamına gelir.

3) Sermaye depremi fırsata çevirecektir

Depremin ekonomi üzerinde tahribatı nedeniyle bölgeden ihracatın gerilemesi, önemsiz de olsa bunun genel ihracata yansıması; yeniden inşa için bazı maddelere duyulan ihtiyacın yurt dışından sağlanması (ithalatın artması) gibi olguların kalıcılığı engellenemezse bunun ekonomi üzerindeki olumsuz etkisi depremin etkisinden daha büyük olur. Bölge kapitalistlerinin; sermaye kuruluşlarının yaptıkları çağrılar, öneriler bu tehlikenin farkında olduklarını göstermektedir.

Bu farkındalık aynı zamanda sermayenin önünü açabilecek fırsatlara da doğrudan bir işarettir.

Yeniden inşanın ekonomiye doğrudan katkısından önce yeniden inşaya katılan sektörlerin önü açılmış olacaktır. Bu bölgedeki yeniden inşaya aktarmak için bazı maddelerin ihracatının geçici olarak yasaklanmasından; bazı ürünleri yerli üretiyoruz ithal etmeyelim çağrılarına varana dek altyapı ve yeniden üretimin sağlanması için gerekli makine ve araçların tedariki birçok sektörde belli bir canlanma yaratacaktır. Soruna sadece “inşatçılık” açısından bakanlar için bu sadece bir inşattır. Ancak yeniden inşa açısından bakanlar için çimento, demir-çelik, ahşap, kimya, makine, elektronik teçhizatlar; kısaca yeniden inşanın gerçekleştirilmesi için bütün ihtiyaçları üreten sektörlerde belli bir canlanmadır.

Bu süreç daha şimdiden başlamıştır. Enkaz kaldırmak, kullanılan iş makineleri, enkazın ekonomiye kazandırılması, soba, başka ısınma araçları, çadır, konteyner, prefabrik evler, gönderilen enevai çeşit gıda ve başkaca kullanım maddeleri vs. saymakla bitmez. Bütün bu maddeler satın alınmıştır. Çadır üreticisi desteklemek için çadır üretmiyor, satıyor vs. Halkımızın veya derneklerin veya büyük işletmelerin destek/dayanışma amaçlı gönderdikleri her ihtiyaç maddesi bir biçimde karşımıza az elde biriken/çoğalan sermaye olarak çıkmaktadır.

Yeniden inşayla bu süreç daha da hızlanacak ve kapsamlaşacaktır. Şimdilik kamunun yatırımlarından bahsediyoruz. Kısa zamanda kamunun yanı sıra özel sektörün yatırımları da gündeme gelecektir. Kamu ve özel sektörün ayrı ayrı ve ortaklaşa yatırımları karşımıza yeniden inşa edilmiş deprem bölgesi; belki bir “eski” Maraş, “yeni” Maraş” veya “eski” Adıyaman, “yeni” Adıyaman çıkartabilir.

Ama sermaye açısından mutlaka bir “eski” ve “yeni” olacaktır: İrili ufaklı kapitalistler, mevcut (“eski”) sermayelerini kat be kat çoğaltacaklardır. Deprem, sermaye için arayıp da bulamadığı bir yatırım alanı açmıştır. Depremden etkilenen kentler ve kırsal alanları sadece Türkiye’nin en büyük şantiye alanına dönüşecektir. Nihayetinde inşa edilen sadece konut olmayacaktır. Hemen bütün sanayi sektörleri (madencilik, enerji, elektrik malzemeleri, demir-çelik, beton, ahşap, kağıt, çimento, boru, kablo, pvc vs.) paylarına düşeni fazlasıyla alacaktır. Kazanan her halükarda sermaye olurken, kaybeden de “depremzede” sıfatıyla tanımlanan işçi ve emekçi yığınları, onlarla birlikte aileleri olacaktır.

Marks, İstanbul'u mu yoksa 6 Şubat depremini mi düşünerek söylemişi onu bilemem, ancak söylediğinden sermaye birikimi ile konut sorunu arasından belli bir nesnel yasallığın olduğunu çıkartabiliriz. Kapital 1’de şöyle diyor:

“İşçi sınıfının en çalışkan tabakalarının çektiği açlık sancısı ile, zenginlerin kapitalist birikime dayanan, kaba veya da ince aşırı tüketimleri arasındaki yakın ilişki, ancak ekonomik yasalar bilinince kendini ortaya koyar. Ama konut durumunda iş böyle değildir. Üretim araçlarının bir merkezde toplanması ölçüsünde, işçilerin belli bir yere üst üste yığıldıklarını, tarafsız her gözlemci rahatça görebilir; kapitalist birikimin hızı ne kadar büyük olursa, işçi nüfusun barındıkları yerler de o kadar sefil ve perişandır. Servetin artışıyla birlikte kentlerde görülen “iyileştirme”, kötü yapılmış mahallelerin yıkılması, bankalar, mağazalar vb. için işhanlarının yükselmesi, iş trafiği, lüks arabalar, atla çekilen tramvaylar vb. için caddelerin genişletilmesi, yoksulları gittikçe daha da kötü kenar mahallelere sürer. Öte yandan, herkes bilir ki, evlerin pahalılığı ile niteliği ters orantılıdır ve sefalet madenini, ev spekülatörleri, ... gümüş madenlerinden daha büyük bir karla ve daha az masrafla sömürürler. Kapitalist birikimin uzlaşmaz karşıt niteliği ve dolayısıyla genel olarak kapitalist mülkiyet ilişkileri burada o kadar açıktır...” (Marks-Engels Toplu Eserleri; C. 23 (Kapital I), s. 687)

“Kentsel dönüşüm” adı altında başta İstanbul olmak üzere bu “dönüşüm”ün uygulanmaya çalışıldığı her yerde konut sorununun öncelikle sermayenin çıkarlarına göre ele alındığını görüyoruz. İstanbul’da birçok işçi-emekçi semti “yenilenme” adına adeta boşaltılmış, sakinleri daha dış semtlere sürülmüş ve yerlerini işhanları, gökdelenler, oteller, pahalı, lüks konutlar almıştır. Bu sermaye-konut ilişkisinin; bu yasallık durumunun öncelikle Maraş, Antep, Adıyaman ve Antakya’da nasıl işleyeceğini göreceğiz.

Kapitalizmde, çalışma ve sağlık hakkı gibi barınma hakkından bahsedenler “yeni” Maraş’ın, Adıyaman’ın, Hatay’ın kurulması için devletin hazırlamakta olduğu “yeni” şehirlerin kurulması planına veya kampanyasına katılabilirler; yeni konutların insan onuruna yaraşır kalitede olması için önerilerde bulunabilirler.

Belki de farkında olmadan, enkazın altında kalmış devleti oradan çekip çıkartmak için reformizm, barınma hakkını savunmaya devam edecektir.