KRİZ

MRİZ YOK, İNANMAYIN, HEPSİ MANİPÜLASYON

Kriz

kavramı çok, ama pek çok kolay kullanılıyor. Tamam, şunu

anlıyorum; sorunun teorik muhtevasına, kapitalist sistemin iç

çelişkilerine vakıf olmayanların, kendilerine göre ekonomide her

olumsuz gelişmeyi kriz olarak tanımlaması anlaşılır. Bu türden

olup da teori adına, sınıf adına, ideoloji adına; veya

toplamında Marksizm-Leninizm adına görüş açıklayanların

sayısı bu topraklarda hiç de az değildir. Ama bunların;

ideolojik, sınıfsal, örgütsel, teorik duruştan ve mücadeleden

bahsedenlerin kriz kavramını çok kolay kullanmaları oldukça

düşündürücüdür. Bunun birçok nedeni olabilir, ama başlıca

nedenler şunlar olabilir: Ya bunlar -bunlar örgütlü olanlardır-

kapitalist sistemin siyasi yapısıyla baş edemeyecekleri

düşüncesinden hareketle sistemi yıkma umutlarını krize

bağlamışlardır ve bu nedenle kriz patlak verir Erdoğan giderde

ısrar ediyorlar veya da Marksist kriz kavramının da birtakım

nesnel yasaları içerdiğinden, daha genel anlamda ifade edersek;

kapitalist ekonominin nesnel yasalarının olduğundan ve sermaye

çevriminin de bu nesnel yasaların bir yansıması olduğundan

bihaberler. Kriz veya değil, ne derseniz deyin, sermaye kendi

yolunda ilerler. Önemli olan o yolu; sermayenin hangi yolda hareket

ettiğini; çevriminin hangi aşamasında olduğunu anlamaktır.

Bunun için de oldukça can sıkıcı, şevk kırıcı verileri ele

almanız ve yüzde şu kadar arttı, yüzde şu kadar daraldı

türünden açıklamalar yapmanız gerekir. Hele hele bir ekonomik

krizin başlangıcından, ilk göstergelerinin analizinden

bahsediyorsanız, o sıkıcı işten hiç kurtulamazsınız. Ama

başka bir yol da yok değil: Kısa yolu, istatistiğin de bir bilim

olduğunu reddedip, kolaycılığı seçip, önsel olarak herkesin

kendiniz gibi düşündüğünden hareketle o sıkıcı işi

atlarsınız ve burjuva basında işinize geleni alırsınız, bir de

bunu uluslararası Post-marksist avane sürüsünün Marksizmin içini

boşaltan, Marksizm-Leninizmi reddeden “yeni” görüşleriyle

birleştirirseniz ekonomide kriz patlak verir ve diktatör gideri

açıklamış olursunuz. Laf aramızda şunu da belirteyim; bu

memlekette bu görüş son yıllarda, daha doğrusu sınıf

mücadelesinde uzaklaşıldıkça sık sık dillendirilmeye başlandı

ve hala da, hiçbir şey olmamış gibi savunuluyor. Tecrübe

göstermiştir ki, bu türden dehşetli değerlendirmelerin ömrü

çok kısadır. Doların TL karşısında hızlı değer kazanmasının

ekonomi çökecek, diktatör gidecek umudunu nasıl yeşerttiğini

unutmuş olamayız. Şimdi ne olacak? Yeşertilen o “umut”tan

geriye ne kaldı? “Umut” yerini kısa zamanda hüsrana bıraktı.

Aslında bu düşüncenin arkasında çok parlak bir zeka yatmakta!

Düşünebiliyor musunuz, tek taş atmadan, toplumsal değişimi,

altüst oluşu gerçekleştirecek özne diye gördüğün sınıfı

örgütlemeden diktatörü gönderen, Saray’ını başına yıkan

bir anlayış. Peki, dolar 10, 20, biraz da abartalım 30 TL’ye

çıkar ve diktatör gider. Sonra ne olacak? İktidara mı

geleceksin? Hayır. Aynı içerikli başka söylemlerle başka bir

diktatör iktidara gelecek; bu burjuva sınıfın, sermayenin

diktatörlüğüdür. Yoksa böyle olmayacak mı?

Uluslararası

komünist hareketin gerek ulusal ekonomiler gerekse de uluslararası

ekonomi üzerine değerlendirmelerine bakarsanız durumumuzun ne

denli umutsuz, feci olduğunu anlarsınız. Bu dünyada bir Marks,

Engels, Lenin, Stalin geldi ve geçti. Bu dünya bir Komünist

Enternasyonal’ler tecrübesi geçirdi. O dünyanın öğretileri

ulaşılamayacak bir yerde, başka bir gezegende değil. İsteyen her

an ulaşabilir ve öğrenebilir. Ama görünmez bir hayır,

öğrenmeyi, araştırmayı engelliyor. Buradaki “hayır”

Marksizm-Leninizme “hayır”dır. Bu da Post-marksizme,

emperyalist burjuvazinin radikal demokrasiyle soslandırılmış

pespaye neoliberal düşüncelerine “evet” demektir.

Kriz

konusunda Marks, Engels, Lenin ve Stalin’in düşünce bütünlüğünü

savunduğunuzu söyleyebilirsiniz. O zaman da ona göre hareket

etmeniz gerekir. Bir taraftan Marks, Engels, Lenin ve Stalin’in

düşünce bütünlüğünü; yani Marksizm-Leninizmi savunduğunuzu

söyleyip, diğer taraftan da o düşünce bütünlüğüne ihanet

eden görüşleri dillendirirseniz, kendinizi sorunlu yaparsınız.

Marks, Engels, Lenin ve Stalin; yani Marksizm-Leninizm kapitalizme

özgü çok sayıda ekonomik krizden bahsetmiyorlar. Kapitalizme özgü

olan tek bir kriz var, o da fazla üretim krizi veya ekonomik kriz

olarak tanımlanır.

Diğer

bir deyişle:

“Sol”da

ekonomik kriz ve kriz teorisi üzerine görüşlerin çok farklı

olmasının nedeni bu konuda Marksist-Leninist politik ekonominin

veya da başka türlü ifade edecek olursak, Marksist kriz teorisinin

emperyalist çağda Lenin’den başlayarak farklı yorumlanmasından

kaynaklanmamaktadır. Uluslararası komünist hareketin, özellikle

örgütlü ve Sovyetler Birliği’nin de sosyalist olduğu dönemde

(III. Enternasyonal dönemi ve SSCB açısından 1917-1956 arası) o

zaman yaşanan ekonomik krizlerin, özellikle ayrıntılı olarak

1929-’32 dünya krizi üzerine analizleri; ekonomik kriz konusunda

Marks ve Engels’in sermaye hareketinin seyri, kriz üzerine yapmış

oldukları tespitleri doğrulayan ve geliştiren analizleri var.

Marks ve Engels, bütünlüklü bir kriz teorisi geliştirmediler.

Ama yaşadıkları dönemde ekonomik krizleri analiz ettiler. Bu

analizlerin toplamı, aslında adı konmamış bir kriz teorisidir.

Onların bu konudaki anlayışları emperyalist çağda

Marksist-Leninist ekonomistler tarafından geliştirilmiştir.

Konjonktür çevrimindeki değişimi Engels’ten sonra, O’nun

analizlerine dayanarak geliştirenlerden birisi de Stalin olmuştur.

Ekonomik

kriz konusunda farklı görüşlerin nedeni Roza Luksemburg’un

Marks’ın Kapital’ini eleştirmesine ve bu eleştiriden üretilen

sistem çöküşü anlayışına da indirgenemez. R. Luksemburg’un

anlayışına göre kapitalizm, dönemsel krizlerden dolayı değil,

sistemin, yeniden üretimin koşulları kalmadığı için

çökecektir. Roza’nın bu konudaki görüşü Troçkistler

tarafından acımasızca kullanılmıştır ve hala da

kullanılmaktadır.

Bu

unsurlar, başka bir dünyanın, başka bir ideolojinin; görünümü,

kullandıkları kavramlar ne olursa olsun burjuva ideolojinin

savunucularıdır. “Sol”da ekonomik kriz ve kriz teorisi üzerine

görüşlerin çok farklı olmasının nedenini burada aramak

gerekir.

Troçkistlerin,

Post-marksistlerin; daha doğrusu Marksist-Leninist politik ekonomi

öğretisini reddetmeyi varlık koşulu yapmış, bu reddiye

üzerinden burjuva politik ekonominin bir parçası olmuş önde

gelen ne kadar görüş varsa bunları, önümüzdeki süreçte dünya

ekonomisinin seyri çerçevesinde ele almaya çalışacağız. Bu

unsuların Türkiye’de de uzantıları var ve bu bakımdan da bizi

doğrudan ilgilendiriyor.

Adı

üzerinde; Post-Marksizm = Marksizm sonrası “Marksizm”dir.

Post-marksizm, oluşumuna baktığınızda 20. yüzyılda, daha

yakından tanımlayacak olursak Ekim Devriminden sonra, geçen

yüzyılın ‘20’li yıllarından başlayarak çağımızın

Marksizmi olan Marksizm-Leninizme karşı mücadeleyi asli varoluş

görevi olarak görmüştür. Post-marksistler de bu görevi yerine

getirmek, Marks’ın, Engels’in; Marksizmin içini boşaltmak,

Marksizm-Leninizmi reddetmek için ellerinden geleni yapmışlardır,

yapmıyorlar. Bu unsurlar, Marksizmin içini boşaltmak,

Marksizm-Leninizmi reddetmek söz konusu olduğunda hep

“yenilikçi”olmuşlardır. Bu bakımdan bu unsurların asli

görevi, Marksizmi burjuvazinin kabul edeceği hale getirmektir;

Marksizm-Leninizmden Leninizmi çıkartarak “yenilenmek”tir.

Kapitalizmde

bütün sermaye türlerinin anası, kaynağı ve bağlı olduğu

sermaye, sanayi sermayesidir; maddi değerlerin üretimidir. Bu

unsurlar, tam da bu noktada, geçen yüzyılın son çeyreğinden bu

yana esen neoliberalizm rüzgarını da arkalarına alarak para

sermayeyi, onun da spekülatif olan kesimini ön plana çıkartarak

fazla üretim krizi kavramını da kendilerine göre yenilediler;

para sermayeye, onun da spekülatif olanına konjonktür oluşturma,

üretken sermayeden bağımsız hareket etme yeteneği verdiler. 2008

dünya krizinden de ders almadılar. Ayyuka çıkardıkları

spekülatif sermayenin, iki kriz arasındaki aşırı birikiminin

krizle buharlaştığını ve sonunda sanayi sermayesinin kuyruğuna

katıldığını, sanayi sermayesine göre hareket etmek zorunda

kaldığını görmediler veya görmek istemediler.

Bu

ayrık otları, dünya ekonomik konjonktüründeki kırılganlığı,

krize girme olasılıklarının çoğalmasını görünce, yeniden

yer altından çıkmaya başladılar. 2008 dünya krizi öncesinde ve

esnasında yazıp çizdikleri deli saçması görüşlerin gerçek

dışı olduğunu analiz bile etmediler. Aynı görüşleri yeniden

tekrarlamaya başladılar, henüz başlamamış olanlar da

başlayacaklar: Yine, devrimci öznenin eylemine ihtiyaç duymadan

kapitalizmi çökertecekler, yine kapitalizme yeniden yeni bir ömür

biçecekler, yine fazla üretim krizi, ekonomik kriz kavramlarını

başkalaştırmaya çalışacaklar.

Veya:

Marksist-Leninist politik ekonomi, somutta da kriz teorisi, diktatörü

ve Saray’ını, kriz patlak verir, dolar fırlar ve Erdoğan da

gider anlayışıyla yıkmayı öngörmüyorsa neye yarar

diyebilirsiniz! Doğrudur, böyle düşünenler için bir şeye

yaramaz.

Teori

dediğin, sınıf mücadelesinden umudun kesilmişliğini, örgütlü

özne dışından gelene tapmayı doğrulamıyorsa neye yarar! 21.

yüzyılda teoriden, sınıflardan, ideolojiden bahsetmek ne kadar da

dinozorca bir iş!

Bütün

bu konuları ele alacağız.

*

İlk

makalede enflasyonu, enflasyona karşı mücadelede hükümetin

programını ve neyin amaçlandığını açıklamaya çalıştık.

İkinci

(bu) makalede maddi değerlerin (sanayi) üretimindeki durumu güncel

verilerle analiz edeceğiz. Bu sefer sadece genel anlamda sanayi

üretimi verileriyle yetinmeyeceğiz, hemen bütün sektörlerdeki

gelişmeleri ele alacağız. Böylece mevcut krizin başlangıç

aşamasında birtakım özelliklerinin olup olmadığını tespit

etmeye çalışacağız.

1-Sanayi

Üretiminde Gelişme Eğilimleri

1.1-Toplam

sanayi üretimi

Aşağıdaki

grafiğin de gösterdiği gibi aylık değişim bazında toplam

sanayi verileri, sanayi üretiminin Nisan 2017’den itibaren oldukça

kırılgan bir sürece girdiğini; Ağustos 2017’den sonra üretimde

daralmanın süreklilik kazandığını ve Nisan 2018’den sonra da

kriz sürecine girildiğini göstermektedir. Temmuz ayındaki yüzde

3,5 oranındaki büyüme de genel gidişin seyrini değiştirmemiş

ve sanayi üretimi Ağustos ayında yüzde 1,1 oranında küçülmüştür.

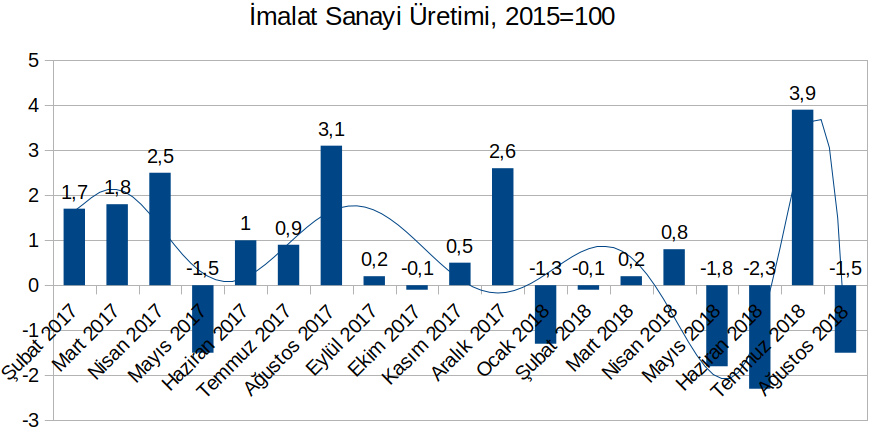

1.2-İmalat

sanayi

Toplam

sanayi üretimindeki eğilimi, imalat sanayi üretiminin gelişmesinde

de görmekteyiz. Aşağıdaki grafikte görüldüğü gibi imalat

sanayi verilerinde büyüme-küçülme oranları biraz yüksektir. Bu

da imalat sanayi çerçevesinde ele alınmayan, ama sanayi üretimi

çerçevesinde ele alınan sektörlerdeki büyüme oranlarının

toplam sanayi üretimini olumlu etkilemesinden kaynaklandığını

göstermektedir.

Kriz

mi, değil mi veya kriz başlangıcı sorularına cevap ararken bu

her iki veriyi ve aşağıda da göstereceğimiz gibi, hemen bütün

sanayi sektörleri verilerini -ne kadar sıkıcı olursa olsun- ele

almak ve yüzde şu kadar arttı, şu kadar azaldı demeyi sonuna

kadar götürmek gerekir.

Birbirini

destekleyen bu iki veri ekonomide uzun bir dönemden bu yana

yaşanmakta olan inişli-çıkışlı durgunluk sürecinin

Mayıs-Haziran’dan itibaren kriz sürecine girdiğini gösterir.

Şimdi

bir de her sanayi sektörünün temelini oluşturan ana meta

(mal-sermaye) üretimi guruplarına göre duruma bakalım.

1.3-Ara

malları üretimi

Türkiye’nin

ithalatında ara malları (1) sermaye malları (2) kalemleri büyük

bir oran tutmaktadır. Bu türden girdilerin toplam ithalattaki payı,

yıldan yıla değişik olsa da yüzde 80-85’ten aşağı değildir.

Bu mallar döviz karşılığı ithal edildiklerinden döviz

kurlarındaki her hareketlenmeden olumlu-olumsuz hemen etkilenirler.

Yukarıdaki

grafikte, ilk iki grafikteki gelişme seyri, farklı oranlarda

görülmektedir. Sanayide üretimin ithal ara malları üretimine

bağımlı olmasından dolayı, söz konusu gelişmenin böyle olması

doğaldır. Bu nedenle sanayi veya imalat sanayi üretimindeki her

gelişme, öncelikle ve hemen ara malları üretiminde yansımasını

bulur.

1.4-Dayanıklı

tüketim malları üretimi

Dayanıklı

tüketim malları (3) üretiminde Ağustos-Eylül 2017’de yüzde

12,5 oranına varan bir üretim artışı çıkışı olmuştur, ama

bunun arkası gelmemiş, aynı yılın Ekim ayında yüzde 19,2

oranında üretim daralması, sonraki aylarda günümüze kadar

üretimde istikrasızlığın damga vurduğu bir süreç takip

etmiştir. Bu verilere bakarak bu sektörün krizde olduğu

söylenemez.

1.5-Dayanıksız

tüketim malları üretimi

Dayanıksız

tüketim malları (4) sektöründe durum, dayanıklı tüketim

malları sektöründeki üretim seyrinden biraz farklı; grafikteki

veriler bu sektörün krizde olduğuna işaret ediyorlar. Bu sektörde

üretim Ağustos 2107’den bu yana oldukça istikrarsız bir gelişme

göstermektedir.

1.6-Sermaye

malları üretimi

Sermaye

malları üretimi Nisan 2017’deki yüzde 10,7 oranındaki

büyümesinin ardında, Mayıs ayında yaklaşık aynı oranda (yüzde

10) daralıyor. Haziran 2017’den Ağustos 2018’e kadar bu

sektörde büyüme oranları doğrudan kriz göstergesi olarak

görülemez. Nisan 2017-Ağustos 2018 arasında bu sektörde büyüme

oranları 2017’nin Mayıs ayında yüzde 10, Ağustos ayında yüzde

2,1, Kasım ayında yüzde 0,4; 2018’in Ocak ayında yüzde 4,3,

Mayıs ayında keza 4,3 ve Haziran ayında da yüzde 2,8 oranında

daralırken, aynı yılların diğer aylarında farklı oranlarda

büyümüştür.

Bu

sektördeki üretimin seyrinde de belli bir istikrarsızlık söz

konusudur.

1.7-Enerji

üretimi

Verili

dönem içinde enerji üretimde büyük dengesizlik, üretimdeki

büyüme ve daralma oranlarındaki farklılık diğer sektörlerde

pek görülmüyor. Veriler, bu sektörde üretimin ideal bir

inişli-çıkışlı durgunluk sürecinde olduğunu göstermektedir.

2-

Teknolojiye Göre Üretim

Teknolojiye

göre üretimi şimdiye kadar kriz göstergesi olarak olarak hiç ele

almamıştım. Bu sefer, teknoloji ile kriz olgusu arasında bağ

kurmanın sanayi üretiminin seyrini farklı bir açıdan

göstereceğinden hareket ediyorum. Türk ekonomisinin dışa

bağımlılığı, bu arada teknolojiye bağımlılığı sürekli

tartışılmıştır, tartışılmaktadır. Burada, en azından kriz

bazında önemli olan, teknoloji kalitesine (düşük, orta-düşük,

orta-yüksek, yüksek teknoloji) göre üretimin seyrini tespit

etmeye çalışmaktır. Burada sektör ayrımı yapmıyorum, daha

ayrıntılı analizler için yapılabilir. Aşağıda teknoloji

kalitesine göre üretimin seyri gösterilmiş olacak.

Önce

son birkaç yılın verilerine bakalım:

|

Teknoloji gruplarının ihracat ve ithalattaki

payı, dolar üzerinden hesaplama ve % olarak

|

||||||

|

Sınıflandırma

|

Teknoloji kalitesine göre ihracat

|

Teknoloji kalitesine göre ithalat

|

||||

|

2014

|

2015

|

2016

|

2014

|

2015

|

2016

|

|

|

Yüksek teknoloji ürünleri |

3,4

|

3,6

|

3,5

|

14,1

|

15,7

|

17,0

|

|

Orta-yüksek teknoloji ürünleri

|

31,6

|

31,8

|

33,1

|

42,1

|

44,3

|

44,9

|

|

Orta-düşük teknoloji ürünleri

|

29,2

|

29,5

|

28,3

|

30,3

|

26,5

|

25,6

|

|

Düşük teknoloji ürünleri

|

35,8

|

35,0

|

35,1

|

13,5

|

13,5

|

12,6

|

|

Toplam imalat sanayi ihracatı |

100.0

|

100,0

|

100,0

|

100,0

|

100,0

|

100,0

|

|

Türkiye İhracatçılar Meclisi Ekonomi ve

Dış Ticaret Raporu 2017 s. 41, 81.

|

||||||

Üretimde

kullanılan teknoloji kalitesine göre ihracat ve ithalatta iki

farklı gruplaşmanın olduğunu görüyoruz: Bir grubu yüksek

teknoloji ürünleri ve düşük teknoloji ürünleri oluşturuyor;

yüksek teknoloji ürünlerinin ihracattaki payı oldukça düşük.

Ama ithalattaki payı, ihracatıyla karşılaştırıldığında

oldukça yüksek. Buna karşın düşük teknoloji ürünlerinin

ihracattaki payı oldukça yüksek; toplam ihracatın üçte biri bu

kesimden geliyor. İthalattaki payı ise, ihracatıyla

karşılaştırıldığında oldukça değilse de bayağı düşük.

Bu

durumda bu grupta yoğun teknoloji ithalatı olmaksızın yüksek

teknoloji ürünleri üretmek oldukça zor. Ama diğer taraftan yoğun

teknoloji ithal etmeksizin düşük teknoloji ürünleri

üretilebiliyor.

Diğer

grupta da aynı eğilim, farklı oranlarda görülmektedir:

Orta-yüksek teknoloji ürünleri ihracatın yaklaşık üçte birini

oluşturuyor. Bu oranda ihracat yapabilmek için teknoloji kalitesine

göre ithalattaki payı oldukça yüksek; örneğin 2016’da bu oran

yüzde 44,9’a varıyordu. Orta-düşük teknoloji ürünlerinin

ihracattaki payı, verili dönemde yüzde 28,3 – 29,5 oranları

arasında kalırken, ithalattaki payı belirgin bir biçimde giderek

düşüyor; 2014’te yüzde 30,3’ten 2017’de yüzde 25,6’ya

geriliyor.

Bu

durumda bu grupta yoğun teknoloji ithalatı olmaksızın orta-yüksek

teknoloji ürünleri üretmek oldukça zor. Ama diğer taraftan yoğun

teknoloji ithal etmeksizin orta-düşük teknoloji ürünleri

üretilebilme olanağı giderek artıyor.

İmalat

sanayinin bu teknolojik yapısı, dış ekonomik gelişmelerden

oldukça etkilenilebilir olunduğunu göstermektedir. Döviz

kurlarındaki hareketlenmenin, teknoloji girdilerinin fiyatlarını

nasıl yükselttiğini son birkaç aylık gelişmelerde gördük.

2.1-Düşük

teknolojiyle üretim

Bu

türden işletmelerde (5) üretimin Ağustos 2017’den itibaren

oldukça istikrarsız geliştiğini yukarıdaki grafik

göstermektedir. Ağustos 2017’den Ağustos 2018’e 12 ay içinde

üretim sadece 4 ay (Ağustos, Aralık 2017 ve Temmuz 2018) yüzde

3,4 ve üzerinde büyüyor. Diğer aylarda yüzde 1’e varmayan

büyüme ve yüzde 2,3’e kadar düşen üretim daralması oluyor.

2.2-Orta-düşük

teknolojiyle üretim

Verili

dönem içinde orta-düşük teknoloji kullanan işletmelerde (6)

sarsıntı Mart 2017’den sonra bariz biçimde görülüyor. Nisan

2017-Ağustos 2018 arasında, 17 aylık bir dönemde inişli-çıkışlı

durgunluğun sınırlarını zorlayan büyüme, 2017’nin Haziran

ayında (yüzde 2,5 oranında, Ağustos ayında yüzde 2,8 oranında

ve 2018’in Temmuz ayında (yüzde 3,7 oranında) görülüyor.

Diğer aylarda büyüme oranlarından ziyade daralma oranları daha

yüksek; üretim yüzde 1,9 ila yüzde -2,5 arasında gidip geliyor.

Bu

veriler, orta-düşük teknoloji kullanan birçok sektörün krizde

olabileceğini göstermektedir. Mart 2017’den sonra ise Temmuz 2018

çıkışı dışında aylık üretim oranlarının düzensiz

düştüğünü ve -2,3 ila -2,5 oranlarında daralmaların olduğunu

görüyoruz.

Açık

ki, orta-düşük teknoloji kullanan birçok sektör ya krizdedir

veya da krizin eşiğindedir.

2.3-Orta-yüksek

teknolojiyle üretim

Orta-yüksek

teknoloji kullanan işletmeler (7) toplamında üretim, 2015 ve

2016’da da 2017 ve 2018’deki gibi istikrarsız, sert

inişli-çıkışlı durgunluk içinde olan bir süreçten geçiyor.

2016’nın Ekim, Kasım ve Aralık aylarındaki arka arkaya büyüme

oranlarını 2017’de göremiyoruz.

Ocak

2018’den itibaren orta-yüksek teknoloji kullanan işletmelerde

üretim durumun pek iyi olmadığını, Temmuz çıkışını hesaba

katmazsak, yukarıdaki verilerde görüyoruz; bu dönem zarfında

üretim en fazlasıyla yüzde 0,9 oranında artarken, daralma yüzde

-4,4’e kadar düşüyor.

Ekonomiyi

krize sürükleyebilecek işletmeleri daha ziyade orta-yüksek

teknoloji kullanan işletmeler arasında aramak gerekir.

2.4-Yüksek

teknolojiyle üretim

Teknoloji

kullanımı bağlamında yukarıdaki grafiklerden yüksek

teknolojiyle üreten işletmeler (8) ayrışmaktadır. Bu kalitede

teknoloji kullanan işletmelerde üretim, Nisan 2107’de bir ay

öncesine göre yüzde 45,1 oranında artıyor, ama bir ay sonra,

Mayıs aynda yüzde 28,8 oranında daralıyor. Sonraki aylarda

inişli-çıkışlı durgunluk sürecinin sınırlarını aşan bir

sert üretim artışı ve daralması yaşanıyor. Son üç ayda

üretim sürekli artıyor. Diğer teknoloji türlerinde üretim

Haziran ve Ağustos aylarında daralırken, yüksek teknolojiyle

üretim yapan işletmelerde üretim artıyor. Bu seyirden

çıkartılması gereken sonuç şudur: Yüksek teknoloji ile üretim

yapan işletmelerde kriz süreci yaşanmamaktadır. Tekil olarak şu

veya bu işletme krizde olabilir, ama genel olarak bu türden

teknolojiyle üretim yapan işletmeler sermaye çevriminin kriz

aşamasında değiller. Bunlar genellikle yabancı sermayeli

işletmelerdir.

3-Krizde

Olan ve Olmayan Diğer Sektörler

Madencilik

ve taşocakçılığı: 2018’de aylık büyüme-küçülme

oranları: Ocak yüzde 6,5 büyüme; Şubat yüzde 1,5 büyüme; Mart

yüzde 2,2 daralma; Nisan yüzde 3,4 büyüme; Mayıs yüzde 1,5

daralma; haziran yüzde 5 daralma; Temmuz yüzde 1,7 daralma ve

Ağustos yüzde 5 büyüme.

Bu

veriler, gelişme seyri krize açık, ama aynı zamanda üretimde

sert iniş ve çıkışların yaşandığı bir sektörle karşı

karşıya olduğumuzu göstermektedir.

Kömür

ve linyit çıkartılması: 2018’de aylık büyüme-küçülme

oranları: Ocak yüzde 4 büyüme; Şubat yüzde 5,4 daralma; Mart

yüzde 8,2 büyüme; Nisan yüzde 13,6 büyüme; Mayıs yüzde 8,9

daralma; haziran yüzde 2,3 daralma; Temmuz yüzde 2,7 daralma ve

Ağustos yüzde 7 büyüme.

Bu

veriler, bu sektörün krizde olmadığını ama üretimde

istikrarsızlığın olduğunu; üretim değerlerinde sert iniş ve

çıkışların yaşandığını göstermektedir.

Ham

petrol ve doğalgaz çıkarımı: 2018’de aylık

büyüme-küçülme oranları: Ocak yüzde 1,8 büyüme; Şubat yüzde

3,6 büyüme; Mart yüzde 0,9 daralma; Nisan yüzde 2i1 büyüme;

Mayıs yüzde 2,2 büyüme; Haziran yüzde 0,5 büyüme; Temmuz yüzde

1,8 büyüme ve Ağustos yüzde 1,3 büyüme.

Bu

veriler, bu sektörün krizde olmadığını gösterir.

Metal

cevherleri madenciliği: 2018’de aylık büyüme-küçülme

oranları: Ocak yüzde 2,5 büyüme; Şubat yüzde 13,0 büyüme;

Mart yüzde 8,8 daralma; Nisan yüzde 2,4 büyüme; Mayıs yüzde 1,5

büyüme; Haziran yüzde 3,1 daralma; Temmuz yüzde 6,2 daralma ve

Ağustos yüzde 1,0 büyüme.

Bu

veriler bu sektörün krizde olduğunu değil, ama üretimde

istikrarsızlığın olduğunu gösterirler.

Diğer

madencilik ve taşocakçılığı: 2018’de aylık

büyüme-küçülme oranları: Ocak yüzde 10,1 büyüme; Şubat

yüzde 1,3 daralma; Mart yüzde 2,5 daralma; Nisan yüzde 0,6 büyüme;

Mayıs yüzde 0,7 daralma; Haziran yüzde 8,0 daralma; Temmuz yüzde

0,1 büyüme ve Ağustos yüzde 6,8 büyüme.

Bu

veriler, üretimin seyrinde istikrarsızlığın olduğunu, ama

sektörün krizde olmadığını gösteriyorlar.

Gıda

ürünleri imalatı: 2018’de aylık büyüme-küçülme

oranları: Ocak yüzde 1,8 daralma; Şubat yüzde 0,7 daralma; Mart

yüzde 2,1 büyüme; Nisan yüzde 2,9 büyüme; Mayıs yüzde 1,8

daralma; Haziran yüzde 3,1 daralma; Temmuz yüzde 3,2 büyüme ve

Ağustos yüzde 0,1 daralma.

Bu

verilere bakarak bu sektörde üretimin, kriz eğilimli

inişli-çıkışlı durgunluk içinde olduğunu söyleyebiliriz.

İçeceklerin

imalatı: 2018’de aylık büyüme-küçülme oranları: Ocak

yüzde 0,5 büyüme; Şubat yüzde 14,2 daralma; Mart yüzde 2,7

büyüme; Nisan yüzde 3,0 büyüme; Mayıs yüzde 1,8 büyüme;

Haziran yüzde 2,6 daralma; Temmuz yüzde 3,8 büyüme ve Ağustos

yüzde 0,1 daralma.

Bu

verilere göre bu sektörde üretimde istikrarsızlığın olduğunu

söyleyebiliriz.

Tütün

ürünleri imalatı: 2018’de aylık büyüme-küçülme

oranları: Ocak yüzde 7,3 büyüme; Şubat yüzde 3,5 daralma; Mart

yüzde 6,4 büyüme; Nisan yüzde 8,8 daralma; Mayıs yüzde 2,1

büyüme; Haziran yüzde 9,9 büyüme; Temmuz yüzde 10,4 daralma ve

Ağustos yüzde 1,1 büyüme.

Bu

verilere göre bu sektörün krizde olduğu söylenemez.

Tekstil

ürünleri imalatı: 2018’de aylık büyüme-küçülme

oranları: Ocak yüzde 0,3 büyüme; Şubat yüzde0,4 büyüme; Mart

yüzde 1,0 büyüme; Nisan yüzde 1,1 daralma; Mayıs yüzde 0,3

büyüme; Haziran yüzde 1,7 daralma; Temmuz yüzde 3,5 büyüme ve

Ağustos yüzde 1,7 daralma.

Bu

verilere dayanarak sektörün, kriz eğilimli bir inişli-çıkışlı

durgunluk içinde olduğunu söyleyebiliriz.

Giyim

eşyaları imalatı: 2018’de aylık büyüme-küçülme

oranları: Ocak yüzde 1,9 büyüme; Şubat yüzde 0,7 daralma; Mart

yüzde 0,0 büyüme; Nisan yüzde 3,2 büyüme; Mayıs yüzde 4,2

daralma; Haziran yüzde 3,7 daralma; Temmuz yüzde 5,6 büyüme ve

Ağustos yüzde 1,3 daralma.

Bu

verilere dayanarak sektörde üretimin istikrarsız ve kriz eğilimli

olduğunu söyleyebiliriz.

Deri

ve ilgili ürünlerin imalatı: 2018’de aylık büyüme-küçülme

oranları: Ocak yüzde 9,6 büyüme; Şubat yüzde 4,2 daralma; Mart

yüzde 1,8 büyüme; Nisan yüzde 4,4 daralma; Mayıs yüzde 1,0

büyüme; Haziran yüzde 3,4 daralma; Temmuz yüzde 6,7 büyüme ve

Ağustos yüzde 7,4 daralma.

Bu

verilerden hareketle sektörde üretimin istikrarsız ve belirgin

kriz eğilimli olduğunu söyleyebiliriz.

Ağaç,

ağaç ve mantar ürünleri: 2018’de aylık büyüme-küçülme

oranları: Ocak yüzde 5,8 büyüme; Şubat yüzde 4,5 daralma; Mart

yüzde 5,9 daralma; Nisan yüzde 3,4 büyüme; Mayıs yüzde 4,1

daralma; Haziran yüzde 0,3 daralma; Temmuz yüzde 0,1 daralma ve

Ağustos yüzde 1,1 daralma.

Bu

verilerden hareketle bu sektörün krizde olduğunu söyleyebiliriz.

Kağıt

ve kağıt ürünleri imalatı: 2018’de aylık büyüme-küçülme

oranları: Ocak yüzde 2,6 daralma; Şubat yüzde 0,2 büyüme; Mart

yüzde 3,6 daralma; Nisan yüzde 0,9 büyüme; Mayıs yüzde 0,9

büyüme; Haziran yüzde 1,7 büyüme; Temmuz yüzde 1,9 daralma ve

Ağustos yüzde 3,3 büyüme.

Bu

verilerden hareketle bu sektörün krizde olduğu sonucuna

varılamaz.

Kayıtlı

medyanın basılması ve çoğaltılması: 2018’de aylık

büyüme-küçülme oranları: Ocak yüzde 6,4 daralma; Şubat yüzde

7,1 büyüme; Mart yüzde 1,0 daralma; Nisan yüzde 5,1 daralma;

Mayıs yüzde 7,2 daralma; Haziran yüzde 4,9 büyüme; Temmuz yüzde

5,1 büyüme ve Ağustos yüzde 1,2 daralma.

Bu

verilerden hareketle bu sektörün krizde olduğu sonucuna

varılamaz.

Kok

kömürü ve rafine edilmiş petrol ürünleri imalatı: 2018’de

aylık büyüme-küçülme oranları: Ocak yüzde 7,0 büyüme; Şubat

yüzde 12,2 daralma; Mart yüzde 2,2 daralma; Nisan yüzde 2,8

daralma; Mayıs yüzde 15,3 büyüme; Haziran yüzde 0,2 daralma;

Temmuz yüzde 8,3 büyüme ve Ağustos yüzde 2,0 daralma.

Bu

verilerden hareketle bu sektörün krizde olduğu sonucuna

varılamaz.

Kimyasalların

ve kimyasal ürünlerin imalatı: 2018’de aylık

büyüme-küçülme oranları: Ocak yüzde 0,3 büyüme; Şubat yüzde

2,5 daralma; Mart yüzde 1,1 büyüme; Nisan yüzde 2,4 büyüme;

Mayıs yüzde 2,3 büyüme; Haziran yüzde 3,8 daralma; Temmuz yüzde

1,3 büyüme ve Ağustos yüzde 0,7 büyüme.

Bu

verilerden hareketle bu sektörün krizde olduğu sonucuna

varılamaz.

Temel

eczacılık ürünlerinin ve eczacılığa ilişkin malzemelerin

imalatı: 2018’de aylık büyüme-küçülme oranları: Ocak

yüzde 1,6 büyüme; Şubat yüzde 0,7 daralma; Mart yüzde 3,9

daralma; Nisan yüzde 2,0 daralma; Mayıs yüzde 1,6 daralma; Haziran

yüzde 4,6 büyüme; Temmuz yüzde 14,2 büyüme ve Ağustos yüzde

17,0 daralma.

Bu

verilerden hareketle bu sektörün krizde olduğunu söyleyebiliriz.

Kauçuk

ve plastik ürünlerin imalatı: 2018’de aylık büyüme-küçülme

oranları: Ocak yüzde 1,1 büyüme; Şubat yüzde 0,6 daralma; Mart

yüzde 1,2 daralma; Nisan yüzde 0,9 büyüme; Mayıs yüzde 0,4

daralma; Haziran yüzde 3,1 daralma; Temmuz yüzde 3,6 büyüme ve

Ağustos yüzde 2,8 daralma.

Bu

verilerden hareketle bu sektörün krizde olduğunu söyleyebiliriz.

Diğer

metalik olmayan mineral ürünlerin imalatı: 2018’de aylık

büyüme-küçülme oranları: Ocak yüzde 3,1 büyüme; Şubat yüzde

2,6 daralma; Mart yüzde 1,6 daralma; Nisan yüzde 0,2 büyüme;

Mayıs yüzde 4,1 daralma; Haziran yüzde 1,4 daralma; Temmuz yüzde

5,9 büyüme ve Ağustos yüzde 4,6 daralma.

Bu

verilerden hareketle bu sektörün krizde olduğunu söyleyebiliriz.

Ana

metal sanayi: 2018’de aylık büyüme-küçülme oranları:

Ocak yüzde 1,8 büyüme; Şubat yüzde 0,8 büyüme; Mart yüzde 2,2

daralma; Nisan yüzde 1,8 daralma; Mayıs yüzde 1,0 büyüme;

Haziran yüzde 4,1 daralma; Temmuz yüzde 2,0 büyüme ve Ağustos

yüzde 2,1 daralma.

Bu

verilerden hareketle bu sektörün krizde olduğunu söyleyebiliriz.

Fabrikasyon

metal ürünleri imalatı (Makine ve teçhizat hariç): 2018’de

aylık büyüme-küçülme oranları: Ocak yüzde 9,3 daralma; Şubat

yüzde 2,6 büyüme; Mart yüzde 0,9 daralma; Nisan yüzde 0,8

büyüme; Mayıs yüzde 3,6 daralma; Haziran yüzde 1,3 daralma;

Temmuz yüzde 1,1 büyüme ve Ağustos yüzde 1,5 daralma.

Bu

verilerden hareketle bu sektörün krizde olduğunu söyleyebiliriz.

Bilgisayarların,

elektronik ve optik ürünlerin imalatı: 2018’de aylık

büyüme-küçülme oranları: Ocak yüzde 12,2 daralma; Şubat yüzde

0,4 daralma; Mart yüzde 10,8 büyüme; Nisan yüzde 0,9 daralma;

Mayıs yüzde 7,3 büyüme; Haziran yüzde 15,2 daralma; Temmuz yüzde

1,0 daralma ve Ağustos yüzde 17,4 büyüme.

Bu

verilerden hareketle bu sektörün krizde olduğunu söyleyemeyiz.

Elektrikli

teçhizat imalatı: 2018’de aylık büyüme-küçülme

oranları: Ocak yüzde 0,6 büyüme; Şubat yüzde 0,9 daralma; Mart

yüzde 2,6 büyüme; Nisan yüzde 0,2 büyüme; Mayıs yüzde 1,3

büyüme; Haziran yüzde 6,4 daralma; Temmuz yüzde 6,8 büyüme ve

Ağustos yüzde 2,3 daralma.

Bu

verilerden hareketle bu sektörün krizde olduğunu söyleyemeyiz.

Başka

yerde sınıflandırılmamış makine ve ekipman imalatı:

2018’de aylık büyüme-küçülme oranları: Ocak yüzde 3,1

daralma; Şubat yüzde 0,8 büyüme; Mart yüzde 1,7 daralma; Nisan

yüzde 0,9 daralma; Mayıs yüzde 0,5 daralma; Haziran yüzde 4,7

daralma; Temmuz yüzde 2,8 büyüme ve Ağustos yüzde 2,5 daralma.

Bu

verilerden hareketle bu sektörün krizde olduğunu söyleyebiliriz.

Motorlu

kara taşıtı, treyler (römork) ve yarı treyler (yarı römork)

imalatı: 2018’de aylık büyüme-küçülme oranları: Ocak

yüzde 7,1 daralma; Şubat yüzde 3,3 büyüme; Mart yüzde 0,0

büyüme; Nisan yüzde 0,4 daralma; Mayıs yüzde 0,1 daralma;

Haziran yüzde 2,8 daralma; Temmuz yüzde 0,2 büyüme ve Ağustos

yüzde 11,0 daralma.

Bu

verilerden hareketle bu sektörün krizde olduğunu söyleyebiliriz.

Diğer

ulaşım araçlarının imalatı: 2018’de aylık büyüme-küçülme

oranları: Ocak yüzde 40,7 büyüme; Şubat yüzde 8,6 daralma; Mart

yüzde 9,1 büyüme; Nisan yüzde 12,6 büyüme; Mayıs yüzde 22,1

daralma; Haziran yüzde 15,7 büyüme; Temmuz yüzde 15,4 büyüme ve

Ağustos yüzde 27,2 büyüme.

Bu

verilerden hareketle bu sektörün krizde olduğunu söyleyemeyiz.

Mobilya

imalatı: 2018’de aylık büyüme-küçülme oranları: Ocak

yüzde 2,6 büyüme; Şubat yüzde 4,9 daralma; Mart yüzde 2,0

büyüme; Nisan yüzde 1,4 büyüme; Mayıs yüzde 1,5 büyüme;

Haziran yüzde 5,9 daralma; Temmuz yüzde 2,8 büyüme ve Ağustos

yüzde 1,3 büyüme.

Bu

verilerden hareketle bu sektörün krizde olduğunu söyleyemeyiz.

Diğer

imalatlar: 2018’de aylık büyüme-küçülme oranları: Ocak

yüzde 26,2 daralma; Şubat yüzde 1,8 büyüme; Mart yüzde 6,5

büyüme; Nisan yüzde 1,1 büyüme; Mayıs yüzde 2,5 daralma;

Haziran yüzde 5,5 daralma; Temmuz yüzde 9,0 büyüme ve Ağustos

yüzde 0,8 büyüme.

Bu

verilerden hareketle bu sektörün krizde olduğunu söyleyemeyiz.

Makine

ve ekipmanların kurulumu ve onarımı: 2018’de aylık

büyüme-küçülme oranları: Ocak yüzde 15,5 daralma; Şubat yüzde

21,1 büyüme; Mart yüzde 0,3 daralma; Nisan yüzde 1,6 büyüme;

Mayıs yüzde 4,1 daralma; Haziran yüzde 5,3 daralma; Temmuz yüzde

5,1 büyüme ve Ağustos yüzde 2,5 büyüme.

Bu

verilerden hareketle bu sektörün krizde olduğunu söyleyemeyiz.

Elektrik,

gaz, buhar ve iklimlendirme üretimi ve dağıtımı: 2018’de

aylık büyüme-küçülme oranları: Ocak yüzde 0,6 büyüme; Şubat

yüzde 1,0 daralma; Mart yüzde 0,2 büyüme; Nisan yüzde 0,7

büyüme; Mayıs yüzde 0,1 daralma; Haziran yüzde 2,2 büyüme;

Temmuz yüzde 2,2 büyüme ve Ağustos yüzde 0,8 daralma.

Bu

verilerden hareketle bu sektörün krizde olduğunu söyleyemeyiz.

4-İmalat

Sanayinde Kapasite Kullanım Oranı

4.1-İmalat

sanayi toplamında kapasite kullanım oranı

Kapasite

kullanım oranı, imalat sanayi üretiminin cari durumu hakkında

oldukça aydınlatıcıdır. Stokların eritilmesi söz konusu

değilse, sanayi üretiminin seyrini kapasite kullanım oranının

seyrine bakarak tespit edebilirsiniz. Kapasite kullanım oranının

gerilemesi, üretimin de gerilediği anlamına gelir. Aşağıdaki

ana sektörler bazında kapasite kullanım oranlarındaki değişim,

bu sektörlerde üretimin durumunu göstermektedir.

Kasım

2017’den itibaren imalat sanayi toplamında kapasite kullanım

oranı, 2018’in Mayıs, Haziran ve Ağustos aylarındaki yükseliş

hariç sürekli gerilemiştir. Kasım 2017’de yüzde 79,9 olan

kapasite kullanım oranı Ekim 2018’de yüzde 75,4’e kadar

düşmüştür. Bu demektir ki, Ekim 2018 itibariyle imalat sanayinde

mevcut kapasitenin dörtte biri kullanılmıyordu, atıldı.

2017’den

bu yana imalat sanayinde kapasite kullanım oranlarının aylık

seyrini aşağıdaki grafikte görüyoruz.

Belki

başka bir yazıda ayrıntılı olarak ele alınabilir, ama burada

kapasite kullanım oranıyla bağlam içinde şunu da belirtmek

isterim: Önceleri, sanayi işletmelerinin düşük kapasite

çalışması sadece ekonomik krizler esnasında yaygın bir

görünümdü. İşletmelerin kronik düşük kapasite çalışması

kapitalizmin genel krizi dönemi için, yani geçen yüzyılın

‘20’li yıllarından bu yana karakteristik olmuştur. Bu nedenle

düşük kapasite kullanımı her zaman kriz anlamına gelmez.

4.2-Dayanıklı

tüketim malları üretiminde kapasite kullanım oranı

Dayanıklı

tüketim malları üretiminde kapasite kullanım oranı, Eylül

2017’de yüzde 81,1’e kadar çıkıyor. Şubat 2018’de ise

yüzde 68,8’e kadar geriliyor; burada küçümsenemeyecek 12,3

puanlık bir gerileme söz konusudur. Bu sektörde kapasite kullanım

oranı 2018’in Haziran ayında yüzde 73,2’ye kadar çıksa da

Ekim 2018’de yüzde 70,4 oranında kalıyor. Yani Ekim ayı

itibariyle bu sektörde mevcut kapasitenin ancak üçte ikiye yakın

bir kısmı kullanılıyordu.

4.3-Dayanıksız

tüketim malları üretiminde kapasite kullanım oranı

Dayanıklı

tüketim malları, ara mallar ve yatırım malları üretimindeki

kapasite kullanım oranlarına göre bu sektörde kapasite kullanım

oranı zaten düşük. Kasım 2017’deki yüzde 75,9’luk kullanım

oranıyla Eylül 2018’deki yüzde 72,8 oranlık kapasite kullanım

oranı arasında gidip geliyor. Bu verilere göre bu sektörde kriz

var denemez. Şayet Haziran 2018’den sonraki düşüş, Ekim

2018’de de devam etmiş olsaydı, başka bir değerlendirme

yapmanın maddi zemini olurdu.

4.4-Tüketim

malları üretiminde kapasite kullanım oranı

Dayanıksız

tüketim malları üretiminde kapasite kullanım oranlarının benzer

bir seyrini tüketim malları toplam üretiminde de görüyoruz.

4.5-Ara

malları üretiminde kapasite kullanım oranı

Ara

malları üretiminde ortalama yüzde 80’lik bir kapasite kullanım

oranı yüksek bir orandır; ama çok yüksek bir oran da değildir.

2008 krizi öncesinde 2007’nin bazı aylarında bu oran yüzde

85’in üzerine de çıkmıştı. Bu sektörde kapasite kullanım

oranının 2018’in Ağustos ayından sonra arka arkaya gerilemesi

pak hayra alamet değildir. Ne de olsa ara malları üretimi

sanayinin bel kemiği olan sektördür ve doğrudan ithalat girdisi

olmaksızın üretemez. Burada döviz kurlarındaki (dolar) artışın

önemli bir rol oynadığını görüyoruz.

3 ay

içinde bu sektörde toplam kapasitenin Ağustos ayında beşte dördü

kullanılırken iki ay sonra, Ekim ayından dörtte üçü

kullanılıyordu.

4.6-Yatırım

malları üretiminde kapasite kullanım oranı

Bu

sektörde kapasite kullanım oranı 2008 krizi öncesinde yüzde

87,80’i (Mayıs 2007) görmüştü. Ocak 2017’den bu yana

Nisan-Mayıs 2018’e kadar kapasite kullanım oranının yüksek

olduğu söylenebilir. Ama oldukça yüksek de değil. Bunun doğrudan

doğruya verili dönem içinde ekonominin inişli-çıkışlı

durgunluk içinde olmasıyla ilişkisi vardır. Her halükarda bu

sektörde kapasite kullanım oranının Mart 2018’de yüzde

83,8’den sürekli düşerek Ekim 2018’de yüzde 75,7’ye

gerilemesi “kriz mriz yok” lafını tamamen çürütmektedir.

5-Dış

Borç Sorunu

Borçlanma

konusunda söylenmesi gereken şunlardır.

Kamu

dış borç stoku:

Kamu

sektöründe borç stoku gelişmesi: 2017’nin ilk çeyreğinde

toplam 127.899 milyon dolar olan kamu borcu 2018’in ikinci

çeyreğinde 139.193 milyon dolara çıkıyor; yüzde 8,8 oranında

bir artış.

Kamunun

uzun vadeli borç stoku, aynı dönemde 106.765 milyon dolardan

115.065 milyon dolara çıkıyor; bu, yaklaşık yüzde 7,8 oranında

bir artış demektir.

Kamunun

kısa vadeli borç stoku, aynı dönemde 21.134 milyon dolardan

24.129 milyon dolara çıkıyor; yaklaşık yüzde 14,2 oranında bir

artış.

Kamu

borçlanmasında uzun vadeli borçların toplam borç stokuna oranı

2017’nin ilk çeyreğinde yaklaşık yüzde 83,5’ten 2018’in

ikinci çeyreğinde yaklaşık yüzde 82,7’ye düşüyor. Önemli

bir değişim yok. Buna karşın kısa vadeli borçların toplam borç

stokundaki payı aynı dönemde yüzde 16,5’ten yüzde 17,3’e

çıkıyor.

TCMB

dış borç stoku:

TCMB

toplam borç stoku, 2017’nin ilk çeyreğinde 809 milyon dolardan

2018’in ikinci çeyreğine 578 milyon dolara düşerek yuvarlak

olarak yüzde 28,6 oranında azalıyor.

Aynı

dönemde uzun vadeli borç stoku, 701 milyon dolardan 497 milyon

dolara düşüyor; yüzde 29,1 oranında bir azalma.

Kısa

vadeli borç stoku ise -keza aynı dönemde- 108 milyon dolardan 81

milyon dolara gerileyerek yüzde 25 oranında azalıyor.

Uzun

vadeli borç stokunun toplama oranı 2017’nin ilk çeyreğinde

yaklaşık yüzde 86,7’den 2018’in ikinci çeyreğinde yaklaşık

yüzde 86’ya geriliyor. Bunun tersi olarak da kısa vadeli borç

stokunun toplam içindeki payı yüzde 13,3’den yüzde 14’e

çıkıyor.

Özel

sektör dış borç stoku:

Özel

sektörün dış borç stoku, 2017’nin ilk çeyreğinde 289.494

milyon dolardan 2018’in ikinci çeyreğinde 317.190 milyon dolara

çıkarak yaklaşık yüzde 9,6 oranında artıyor.

Aynı

dönemde uzun vadeli borç stoku, 204.038 milyon dolardan 221.678

milyon dolara çıkıyor; yüzde 8,6 oranında bir artış.

Keza

aynı dönemde kısa vadeli borç stoku, 85.456 milyon dolardan

95.512 milyon dolara çıkıyor; bu, yaklaşık yüzde 11,7 oranında

bir artış demektir. Kısa vadeli borç stokunun genel borç stokuna

ve uzun vadeli olanına göre daha hızlı arttığı görülüyor.

Uzun

vadeli borç stokunun toplama oranı 2017’nin ilk çeyreğinde

yaklaşık yüzde 70,5’ten 2018’in ikinci çeyreğinde yaklaşık

yüzde 69,9’a geriler. Bunun tersi olarak kısa vadeli borç

stokunun toplamdaki payı, aynı dönemde yüzde 29,5’ten 30,1’e

çıkar. Önemsiz bir artış.

Kamu

sektörü dış borç stokunun Türkiye brüt dış borç stokundaki

payı 2017’nin ilk çeyreğinde yaklaşık yüzde 30,6’dn 2018’in

ikinci çeyreğinde yaklaşık yüzde 30,5’e düşer; hemen hemen

hiç değişmez.

TCMB’nin

dış borç stokunun Türkiye brüt dış borç stokundaki payı aynı

dönemde yaklaşık 0,2 civarında kalır.

Özel

sektörün dış borç stokunun Türkiye brüt dış borç

stokundaki payı, keza aynı dönemde, yüzde 69,2’den yüzde

69,4’e çıkar.

Bu

üç sektörün dış borç stokundaki payları hemen hemen aynı

kalıyor.

Türkiye

brüt dış borç stokunun GSYH’ya oranı:

Bu

oran 2017’nin ilk çeyreğinde yüzde 49,4; ikinci çeyreğinde

yüzde 52,8; üçüncü çeyreğinde yüzde 52,7; dördüncü

çeyreğinde yüzde 53,4; 2018’in ilk çeyreğinde yüzde 52,9 ve

ikinci çeyreğinde de yüzde 51,8 oranlarında gerçekleşir.

Dış

borç stokunun GSYH’ya oranının düştüğü yıllar ekonomide

büyümenin yüksek olduğu yıllardır; bu nedenle oran, o yıllarda

düşmüştür. Alınan borç da ise sürekli bir artış vardır.

Türkiye’nin

toplam brüt borç stoku ise verili dönemde 418.202 milyon dolardan

456.961 milyon dolara çıkarak yaklaşık yüzde 9,3 oranında

artar.

TCMB’nin

tanımlamasına göre “Kısa vadeli dış borç stoku, herhangi bir

tarih itibarıyla kullanımı gerçekleştirilmiş olan ve bir

ekonomide yerleşik kişilerin yerleşik olmayanlara borçlu olduğu;

kullanım tarihinden itibaren 1 yıl içinde anapara ve/veya faiz

ödemesi/ödemeleri yapılmasını gerektiren cari, şartlı olmayan

yükümlülüklerin bakiyesidir”.

Bu

durumda Ağustos-Aralık 2018 itibariyle toplam olarak 15.723 milyon

dolar; Ocak-Temmuz 2019 itibariyle de 7.420 milyon dolar, toplamda

ise 23,143 milyon dolar ödenmesi gerekir. Tabii bu miktarın çok

önemli bir bölümü özel sektör borçlanmasıdır.

Ağustos-Aralık

2018 itibariyle ödenmesi gereken uzun vadeli borç miktarı 29,05 ve

2019 yılı itibariyle de 65.753 milyar dolardır. Bunun da çok

önemli bir kısmı özel sektör borçlanmasıdır.

(Bkz.:https://www.hazine.gov.tr/kamu-finansmani-istatistikleri).

Türkiye’nin

dış borç stoku, 1989’dan (dördüncü çeyrekten) 2018’e

(ikinci çeyreğe) 10,4 misli artıyor. Aynı dönemde dış borç

stokunun GSYH’ya oranı ise ancak yuvarlak olarak 1,7 misli

artıyor.

Dış

borç stokunun GSYH’ya oranı ile ekonomide büyüme arasında

diyalektik bir bağ vardır: Ekonomi büyüdükçe dış borç

stokunun büyüyen ekonomiye oranı düşer veya tersi. Ama öyle

durumlar olur ki, ekonomi büyümesine rağmen alınan dış borç,

miktar olarak çoğalır; olağanüstü artar ve bu da dış borç

stokunun GSYH’ya oranını yükseltir.

1989’un

dördüncü çeyreğinde dış borç stoku 43.911 milyon dolar. Bu

miktar 1990’ın dördüncü çeyreğinde 52.381 milyon dolara

çıkıyor. Ama aynı dönemde dış borç stokunun GSYH’ya oranı

yüzde 30,8’den yüzde 26,1’e düşüyor. 1989’dan bu yana

(daha eski tarihlere bakmadım) dış borç stokunun GSYH’ya

oranının en düşük olduğu oran yüzde 26,1’dir.

Dış

borç stokunun GSYH’ya oranı ilk kez 2001’in üçüncü

çeyreğinde yüzde 50’nin üzerine çıkar. Bu oran 2001’in

üçüncü çeyreği ile 2003’ün ikinci çeyreği arasında yüzde

52,4 ila yüzde 59,8 arasında kalır. 2001’in üçüncü

çeyreğinde bu oran yüzde 53’ten 2002’nin ikinci çeyreğinde

yüzde 59,8’e kadar çıkar ve sonrasında giderek düşer ve

2003’ün ikinci çeyreğinde yüzde 52,4 olarak gerçekleşir.

Ama

aynı dönemde dış borç stoku 2001’in üçüncü çeyreğinde

119.774 milyon dolardan aynı yılın dördüncü çeyreğinde

113.592 ve 2002’nin ilk çeyreğinde 113.898 milyon dolara düşer.

Dış borç stoku 2002’nin ilk çeyreğinden itibaren sürekli

artar ve 2003’ün ikinci çeyreğinde 135.051 milyon dolara çıkar.

Bu dönem zarfında dış borç stokunun GSYH’ya oranı önce

yükseliyor, ama sonra düşüyor. Aynı dönemde dış borç stoku

yaklaşık yüzde 12,8 oranında artıyor.

Uzatmak

istemiyorum: 2003’ten sonra da, günümüze kadar ekonomik büyüme

ile dış borç stoku arasındaki birbirini karşılıklı

etkilemeden doğan değişim görülmektedir. Karşılaştırma

yapılması için bu verileri ekte bulabilirsiniz.

Dış

borç stokuyla bu stokun GSYH’ya oranı arasındaki diyalektik

bağın yukarıda belirttiğim çerçevede seyretmesi durumunda

borçlanma konusunda mevcut hükmet eleştirilebilir, ama bundan

“borç batağı” türünden sonuç çıkartılamaz; ötesi

abartma olur.

Ancak

bu bağ, döviz kurlarındaki değişimle hükümeti nezdinde

burjuvaziyi boğan bir düğüme dönüşebilir: Döviz kurlarındaki

olağandışı artış, borçların katlanmasını beraberinde

getirir. Buna bir de dış baskı, tehdit vs. eklenirse durum

burjuvazi açısından felaket çanlarının çalması anlamına

gelir ki, son birkaç aydır yaşanan da budur. İşte bu durumda

borç batağından bahsedebiliriz. Ne var ki, son haftalarda doların

TL karşısında değer kaybı, son dönemlerde Türkiye’den çıkan

büyük yabancı fonların Türk tahvillerine yeniden ilgi göstermeye

başlamaları durumu burjuvazi açısından biraz olumlu yönde

değiştirmiştir. Bunun ötesinde son haftalarda dış politikada

rüzgarın diktatör Erdoğan lehine esmesi, ekonominin dış

baskıdan biraz kurtulduğu anlamına gelir.

Vurgulama

adına: Borç sorunundan hareketle Türk ekonomisi borçlanma krizi

içindedir; borçlarını ödeyecek veya yeniden yapılandırarak

ödeyecek durumda değildir sonucunu çıkartmak biraz zor olur. En

azından mevcut gelişme bunu göstermiyor. Ancak, dış siyasi ve

ekonomik baskılarla, döviz değerlerinde -dolarda olduğu gibi-

yükselmeyle; buna bağlı olarak özellikle ithal edilen ara ve

yatırım malları harcamalarının zorlaşmasıyla ve bunun da

üretime yansımasıyla krizin önü açılır veya derinleşmesi

mümkün olabilir. Açık ki, ekonomi güncel olarak böyle bir

süreçten geçmektedir.

ABD

kaynaklı dış siyasi ve ekonomik baskının Türk ekonomisinin

seyrinde ne denli etkileyici olduğunu görebilmek için son 5 yılda

doların TL karşısında değer kazanma ve yeniden değer kaybetme

sürecine bakmak yeterlidir. Bu süreci aşağıdaki grafikte

görüyoruz.

Doların

2016’nın ikinci yarısından itibaren tırmanışını; TL

karşısında değer kazanmasını sadece ekonominin o dönemdeki

kırılganlığıyla, kötüye gidişiyle açıklamak sorunun

izahında zorlanmak anlamına gelir. 15 Temmuz askeri darbe girişimi

ve batılı emperyalist güçlerin, başta da ABD’nin suçüstü

yakalanmışlık durumu ve bunu hiç de gizlememeleri; Suriye eksenli

Ortadoğu politikasında farklı yerlerde durmak, Rusya ile

ilişkilerin dikkate değer derinleşmesi vb. ABD ile Türkiye

arasındaki gerginliğin çelişkiye dönüşmesini beraberinde

getirmiştir. ABD, Türk burjuvazisini terbiye etmek için ekonomi

silahını, aynı zamanda siyasi baskıyla çekmiştir. 2018’deki

gelişmeler ise bu çelişkilerin daha da keskinleşmesine yol

açmıştır.

Doların

TL karşısında hızlı değer kazanması, Türk ekonomisinin

seyriyle, son aylarda da krizde oluşuyla, borç batağında

debelenmesiyle açıklanırsa, şimdi doların TL karşısında değer

kaybetmesi, yani TL’nin dolar karşısında değer kazanması nasıl

açıklanabilir? Yoksa ekonomi krizden çoktu mı? Veya diktatörün

dediği gibi “kriz mriz yok” mu?

Sonuç:

Bir

fazla üretim krizinden bahsedebilmek için Marks ve Engels’in kriz

öğretisine göre, krizin ekonomiyi sürükleyen bir veya birkaç

ana sektörde patlak vermesi ve üretimin de en azından birkaç ay

arka arkaya veya en azından iki çeyrek mutlak küçülmesi gerekir.

Böylece bir veya birkaç sektörde başlayan “lokal” veya

sektörel kriz, diğer sektörlere sirayet ederek “ulusal” bir

ekonomik krize dönüşür. 2008 krizinde böyle olmuştu. Şimdiki

krizde böyle bir gelişmeyi henüz göremiyoruz. Ancak yukarıda

gösterdiğimiz gibi bazı sektörlerin tartışmasız kriz içinde

olmaları, genel ve özel olarak ana sektörlerde üretimdeki ve

kapasite kullanım oranlarının düşmesi mevcut durumun bir fazla

üretim krizinden faklı değerlendirilemeyeceğini göstermektedir

Yukarıya,

2017’den bu yana verileriyle birlikte görselleştirdiğimiz bütün

ekonomi sektörlerinin ancak birkaçında krizden bahsedilebilecek

bir gelişmenin olduğunu görüyoruz. 2010=100 bazında sanayi

üretimi 2018’in ilk çeyreğinden ikinci çeyreğine ancak yüzde

0,850 oranında küçülüyor (Yüzde bir oranında dahi değil).

Soruna aylık sanayi üretimi temelinde baktığımızda şunu

görüyoruz: Yine 2010=100 bazında toplam sanayi üretimi bir ay

öncesine göre 2018’in Ocak ayıda yüzde 0,8; Şubat ayında

yüzde 0,1; Mayıs ayında yüzde 1,7; Haziran ayında yüzde 2,1 ve

Ağustos aynda da yüzde 1,1 oranlarında geriliyor. Sadece Mart

ayında yüzde 0,1; Nisan ayında yüzde 0,9 ve Temmuz ayında da

yüzde 3,5 oranlarında artıyor.

Maddi

değerler üretimi (esasen sanayi) verilerinin kriz bağlamında pek

açıklayıcı olmamasından dolayı -bu, üretimin seyrinde bir

geçiş dönemidir- kapasite kullanımı, niteliğine göre teknoloji

kullanımı gibi faktörleri biraz ayrıntılı olarak; sektörler

bazında ele almak zorunda kaldık. Bunların sonuçları da

yukarıda.

İşsizlik,

çok ani veya kısa bir zaman dilimi içinde artmış olsa bunu

krizin doğrudan bir yansıması olarak değerlendirmek gerekir.

1920’lerden önce böyleydi; işsizliğin gelişmesine bakarak

ekonominin krizde olup olmadığı üzerine değerlendirme

yapılabiliyordu. O dönemde işsizlik ekonominin bir barometresiydi.

Ama 1920’lerden, kapitalizmin genel krizi sürecinin başlamasından

bu yana kapitalizm, sadece kriz döneminde artan işsizliğe değil,

teknolojinin yoğun kullanımından dolayı, ekonomi krizde olmasa da

artan bir işsizliğe; kronikleşmiş kitlesel bir işsizliğe neden

olmuştur. Bu nedenle ekonominin güncel sürecinde tek başına veya

daha ziyade işsizlik hareketine bakarak ekonomi krizde veya krizde

değil demek doğru olmaz.

Geriye

dövizdeki hareketlenme, dış borç sorunu kalıyor. Buna da

yukarıda değindik.

Ekonomik

kriz konusunda “Enflasyon

Dediğin Ne ki, İki Ayda Bitirirsin! Ekonominin

Güncel Seyri (I), ve “Marks’ı Kendimize Benzetmeye Çalışmayalım

- Marks’a Benzemeye Çalışalım!” makalelerinde ve “Yeni Bir

Fazla Üretim Krizine Doğru” makale serisinde söylediklerimden

farklı bir şey söylemem için ekonominin seyrinde değişim

olmamıştır. Burada ancak şunu tekrar edebilirim:

Öyleyse

nasıl bir krizle karşı karşıyayız?

Para-kredi-borsa-spekülasyon

krizleri: Mali

krizin bir yansıması olarak ekonomide böyle bir gelişme yok.

Borsa

krizi: Mali krizin bir yansıması olarak Türk ekonomisinin güncel

seyrinde borsa krizi yaşanmıyor.

Kredi-

para krizi: Mali krizin bir yansıması olarak Türk ekonomisinin

güncel seyrinde kredi-para krizi yaşanmıyor.

Borçlanma

krizleri: Mali

krizin bir yansıması olarak Türk ekonomisinin güncel seyrinde

borçlanma krizi yaşanmıyor.

Başka

bir ifadeyle: Bir mali krizden bahsedebilir miyiz? Bahsedemeyiz,

çünkü mali kriz diyebilmek için para ve kredi sisteminin

bozulması, işlevini yerine getirecek durumda olmaması, kredi

musluklarının tıkanması,

değerli kağıtların fiyatlarının düşmesi; bütün bu

gelişmelerden dolayı ekonomide ağırlığı olan bankaların, en

azından birkaçının iflasın eşiğine gelmesi gerekir. Böyle bir

durumla henüz karşı karşıya değiliz. Ayrıca ve bu

gelişmelerden dolayı alacaklıların “Asya Kaplanları”

krizinde olduğu gibi iflas etmiş veya zor durumda olan yerli

işletmeleri neredeyse bedavaya devralmak için memlekete “hücum”

etmeleri gerekir. Böyle bir gelişme de henüz yaşanmıyor.

Ama

son dönemde, ekonomik krizin dillendirilmeye başlanmasından bu

yana konkordato kavramı da sık sık kullanılır oldu. Konkordato,

borçlarını ödemede zorlanan şirket ve kooperatiflerin, bir kısım

borçlarından kurtularak borçlarını ödeyebilir duruma gelmeleri

için alacaklı ve borçlu olanların borçları ve alacakları

yeniden yapılandırma işlemine gitmeleri demektir. Son üç aydan

bu yana hız kazanan konkordato gerekçesiyle sadece bankaların

ertelediği borç tutarı 15 milyar lirayı geçti. Konkordato ilan

eden işletmelerin diğer işletme ve kişilere olan borçlarıyla

birlikte borç miktarı toplamda 30 milyar liraya varıyor. Böylece

konkordato nedeniyle toplamda 30 milyar liraya varan borç ödemesi

yeniden yapılandırılmış oluyor. Zamanında ödenmeyen ve

konkordato işlemiyle ertelenen bu miktarın banka bilançoları

üzerinde ciddi risk yarattığı ve yaratmaya devam edeceği

açıktır.

Konkordato,

dipten gelen bir dalgadır. Bankaların iflasa sürüklenmelerinin

nedenlerinden birisi olabilir.

Marksist-Leninist

politik ekonomi, kapitalist yeniden üretim sürecinden kaynaklanan

krizi, sisteme özgü kriz olarak tanır, tanımlar. Bu durumda söz

konusu olan, fazla üretim krizidir. Toplamına mali kriz denilen

diğer bütün krizler; para-kredi mali krizleri, spekülasyon

krizleri, ticaret krizleri vb. fazla üretim krizlerini gölge gibi

takip ederler. Bütün bu krizler, fazla üretim krizinin ne nedenini

oluştururlar ne de kapitalist yeniden üretim sürecinden

kaynaklanırlar.

Sonuç

itibariyle yukarıda veriler, Türkiye'de ekonominin yeni bir fazla

üretim krizi sürecine girdiğini, ama bunun bir ara kriz de

olabileceğini göstermektedir. 2001'de şiddetli bir mali kriz

eşliğinde fazla üretim krizi patlak vermişti. 2008 krizinde mali

krize girilmeden doğrudan fazla üretim krizi (maddi değerlerin

üretiminde kriz) patlak vermişti. Şimdiki kriz ise mali kriz

(borsa, kredi, borçlanma, döviz vb. krizler) patlak vermeden, ama

bu yöndeki gelişmelerin baskısıyla veya bu yöndeki gelişmelerin

eşliğinde patlak veren bir fazla üretim krizidir.

Bu

krizin bir ara kriz olma ihtimalinin nedenini şurada arıyorum:

Dünya ekonomisi henüz yeni bir fazla üretim krizi sürecine

girmemiştir. Bu durumda Türkiye'de ekonominin krizde olmasını,

kendi siyasi, askeri ve ekonomik çıkarlarından dolayı isteyen ve

istemeyen uluslararası sermaye çevreleri vardır. Örneğin

Amerikan emperyalizmi Türkiye'yi eskisi gibi yönetmek, kendi

çıkarlarına koşmak için her bakımdan baskı altına almaktadır.

Doların bu denli yükselmesi için yapılan baskı ortada. Bu baskı,

politikanın ekonomi üzerindeki baskısıdır. ABD, gerek Ortadoğu

politikalarında, gerekse Türkiye-Rusya ilişkilerinde Türk

burjuvazisi ile keskinleşen çelişkileri baskı ve ambargo

tehdidiyle çözmeye çalışmaktadır. ABD, ekonomisi krizde olan

bir Türkiye'nin kendisine muhtaç olabilecek duruma sürüklenmesini

istiyor.

Ama

yine kendi çıkarlarından dolayı AB, özellikle de Almanya,

ekonomisi krizde olan bir Türkiye'nin kendi ekonomisine de zarar

vereceğini ve sınırları açarak, AB'nin göçmen “istilası”na

uğrayacağını düşündüğü için ABD'den farklı bir yol

izliyor. Bunun anlamı şudur: Türkiye, karşı karşıya

kalabileceği birtakım ekonomik sıkıntıları, özellikle dolar

üzerinden borç ödemesinde ve borç yapılandırmasında Alman

sermayesinden yararlanabilir. Bu ihtimalin gerçekleşmesi durumunda

mevcut kriz bir ara kriz olarak gelişebilir. İstanbul

gerçekleştirilen Suriye sorunu üzerine dörtlü zirve (Almanya,

Rusya, Fransa ve Türkiye), Türk burjuvazisinin işine yaramıştır.

Aynı zamanda rahip A. Brunson'ın

serbest bırakılması, arkasından bakanlarla ilgili yaptırımların

kaldırılması, İran’a uygulanan ambargodan Türkiye’nin muaf

tutulması, burjuvazinin Kaşıkçı olayını uluslararası arenada

kendi çıkarları için iyi kullanması; toplamda bütün bu

gelişmeler, doların TL karşısında hızla değer kaybetmesini

beraberinde getirmiştir. Amerikan emperyalizminden kaynaklanan dış

siyasi baskının gevşemesi, doğrudan döviz kurlarını Türk

ekonomisi açısından olumlu etkilemiştir. Şüphesiz ki, bu

gelişmeler, Türk ekonomisi açısından ne kadar olumlu olursa

olsun, nihayetinde, kriz patlak vermediyse onun patlak vermesini

engelleyemezler, en fazlasıyla geciktirebilirler. Bu geciktirme ne

kadar sürer orası bilinmez, ama dünya ekonomisinin kriz sürecine

girmesi kaçınılmaz olarak Türk ekonomisini de beraberinde

sürükleyecektir.

Ara

kriz, sermayenin çevrim gelişmesinin olağanüstü koşul veya

koşullardan dolayı bozulması sonucu patlak verir. Örneğin

Türkiye'de 1999 Marmara depremi böyle bir gelişmeye neden olmuş

ve ekonomi o yıl yüzde 5 oranında mutlak küçülmüştü.

Yukarıda

belirttiğim nedenlerden dolayı mevcut ekonomik krizi hem ara kriz

olarak kalabilecek hem de fazla üretim krizi olarak derinleşebilecek

bir süreç olarak görüyorum. Bu durumda Türk ekonomisi, dünya

konjonktüründen daha erken bir dönemde yeni bir fazla üretim

krizine girmiş olacaktır. (Türk ekonomisi 1979/'80'de, tarihinde

ilk kez fazla üretim krizine girmişti. Dünya ekonomisinde ise kriz

1-2 sene sonra -1980/'81'de patlak vermişti. Böyle bir durum bugün

de gerçekleşebilir).

Her

halükarda önümüzdeki dönemde ekonomide küçülme trendi devam

edecektir; büyümedeki küçülmeye veya mutlak küçülme sert mi

olur veya olmaz mı bu, hükümetin ekonomi politikasından,

emperyalist ülkelerle ilişkilerinin seyrinden bağımsız değildir.

*

Notlar:

1)

Başka bir metanın üretiminde kullanılan yarı mamul ürünler

veya hammaddeler;Ağaç-mantar, kâğıt, basım-yayım, petrol

ürünleri, kimyasal ürünler, plastik-kauçuk, metalik olmayan

mineral ürünler ve ana metal sanayi sektörleri genellikle ara

malları üreten grubu oluşturmaktadır.

2)Yeniden

üretim sürecinde başka ürünlerin üretiminde kullanılan

teknoloji, araç, donanım, gibi üretim araçları ve işletme

binaları; fabrikasyon metal ürünleri imalatı,

bilgisayar-elektronik-optik ürünler, elektrikli teçhizat imalatı,

makine-ekipman imalatı, kara taşıtları imalatı ve diğer ulaşım

araçları imalatı sermaye/yatırım malları grubunu

oluşturmaktadır.

3)Ömrü

bir yıl ve daha uzun olan ürünler; örneğin otomobil, çamaşır

makinesi, bilgisayar, dikiş makinesi, buzdolabı, fırın, elektrik

süpürgesi, diğer ev eşyaları veya başkaca ürünler.

4)Ömrü

nispeten kısa olan nihai ürünler; örneğin giyecek, yiyecek,

içecek ve kısa ömürlü başkaca nihai ürünler.

5)Düşük

Teknoloji Yoğunluklu Sektörler: Gıda Ürünleri İmalatı,

İçeceklerin İmalatı, Tütün Ürünleri İmalatı, Tekstil

Ürünleri İmalatı, Giyim eşyaları İmalatı, Deri ve Deri

Ürünleri İmalatı, Ağaç ve Mantar ürünleri, Kağıt ve Kağıt

Ürünleri, Kayıtlı Medyanın Basım ve Dağıtımı, Mobilya

İmalatı, Gıda ürünleri imalatı, içkiler, tütün ürünleri,

tekstil, giyim eşyası, deri ve ilgili ürünleri, ağaç ve ağaç

ürünleri, kağıt ve kağıt ürünleri, Kayıtlı medyanın

basılması ve çoğaltılması, Mobilya imalatı...

6)

Orta-Düşük Teknoloji Yoğunluklu Sektörler: Kok Kömürü ve

Petrol Ürünleri, Kauçuk ve Plastik Ürünleri, Diğer Metalik

Olmayan Mineral Ürünler, Ana Metal Sanayi, Fabrikasyon Metal

Ürünleri, Diğer Ulaşım Araçları Sanayi, Kayıtlı medyanın

çoğaltılması, Kok kömürü ve rafine edilmiş petrol ürünleri

imalatı, Plastik ve kauçuk ürünleri imalatı. Metalik olmayan

diğer mineral ürünlerin imalatı, temel madenlerin imalatı,

Fabrikasyon metal ürünleri imalatı, makine ve teçhizat hariç

(Silah ve mühimmat imalatı hariç), Gemi ve tekne yapımı,Makine

ve ekipmanların onarımı ve kurulumu.

7)

Orta-Yüksek Teknoloji Yoğunluklu Sektörler: Kimyasal ürünler,

Elektrikli Teçhizat İmalatı, Makine ve Ekipman İmalatı, Kara

taşıtları İmalatı, Kimyasalların ve kimyasal ürünlerin

imalatı,Silah ve mühimmat imalatı, Elektrikli teçhizat imalatı,

BYS makine ve teçhizat imalatı, Motorlu kara taşıtı, römork ve

yarı-römork imalatı, Gemi ve tekne yapımı ve Hava ve uzay

araçları ve ilgili makinelerin imalatı hariç diğer ulaşım

araçlarının imalatı,Tıp ve diş hekimliği aletleri ve sarf

malzemeleri üretimi.

8)Yüksek

Teknoloji Yoğunluklu Sektörler: Eczacılık Ürünleri İmalatı,

Bilgisayar-Elektronik ve Optik Ürünler İmalatı, Temel eczacılık

ürünlerinin ve eczacılığa ilişkin malzemelerin imalatı,

Bilgisayar imalatı, elektronik ve optik ürünlerin imalatı, Hava

ve uzay araçları ve ilgili makinelerin imalatı. (Teknolojiye göre

sektör sınıflandırması “Teknoloji Yoğunluğuna Göre İmalat

Sanayi Sektörleri (NACE Rev.2)”den alınmıştır.)

Grafik

verileri:

1.1-Toplam

sanayi üretimi

|

Dönem

|

Toplam sanayi üretimi

|

|

Toplam sanayi üretimi

|

|

|

Ocak 2017

|

1,4

|

|

Şubat 2017

|

1,8

|

|

Mart 2017

|

1,6

|

|

Nisan 2017

|

2,3

|

|

Mayıs 2017

|

-1,3

|

|

Haziran 2017

|

0,8

|

|

Temmuz 2017

|

1,0

|

|

Ağustos 2017

|

2,9

|

|

Eylül 2017

|

0,2

|

|

Ekim 2017

|

-0,2

|

|

Kasım 2017

|

0,6

|

|

Aralık 2017

|

2,2

|

|

Ocak 2018

|

-0,8

|

|

Şubat 2018

|

-0,1

|

|

Mart 2018

|

0,1

|

|

Nisan 2018

|

0,9

|

|

Mayıs 2018

|

-1,7

|

|

Haziran 2018

|

-2,1

|

|

Temmuz 2018

|

3,5

|

|

Ağustos 2018

|

-1,1

|

|

Aylık

değişim oranları, 2015=100, Mevsim ve takvim etkisinden

arındırılmış endekslerden hesaplanmıştır, Tüik.

|

|

1.2-İmalat

sanayi

|

Dönem

|

İmalat sanayi

|

|

Ocak 2017

|

1,6

|

|

Şubat 2017

|

1,7

|

|

Mart 2017

|

1,8

|

|

Nisan 2017

|

2,5

|

|

Mayıs 2017

|

-1,5

|

|

Haziran 2017

|

1

|

|

Temmuz 2017

|

0,9

|

|

Ağustos 2017

|

3,1

|

|

Eylül 2017

|

0,2

|

|

Ekim 2017

|

-0,1

|

|

Kasım 2017

|

0,5

|

|

Aralık 2017

|

2,6

|

|

Ocak 2018

|

-1,3

|

|

Şubat 2018

|

-0,1

|

|

Mart 2018

|

0,2

|

|

Nisan 2018

|

0,8

|

|

Mayıs 2018

|

-1,8

|

|

Haziran 2018

|

-2,3

|

|

Temmuz 2018

|

3,9

|

|

Ağustos 2018

|

-1,5

|

|

Aylık

değişim oranları, 2015=100, Mevsim ve takvim etkisinden

arındırılmış endekslerden hesaplanmıştır, Tüik.

|

|

1.3-Ara

malları üretimi

|

Dönem

|

Ara malları üretimi

|

|

Ocak 2017

|

1,2

|

|

Şubat 2017

|

3,8

|

|

Mart 2017

|

2,9

|

|

Nisan 2017

|

0,0

|

|

Mayıs 2017

|

1,1

|

|

Haziran 2017

|

0,4

|

|

Temmuz 2017

|

0,8

|

|

Ağustos 2017

|

3,4

|

|

Eylül 2017

|

0,1

|

|

Ekim 2017

|

-0,2

|

|

Kasım 2017

|

0,8

|

|

Aralık 2017

|

1,8

|

|

Ocak 2018

|

0,4

|

|

Şubat 2018

|

-0,3

|

|

Mart 2018

|

-1,2

|

|

Nisan 2018

|

0,8

|

|

Mayıs 2018

|

-0,9

|

|

Haziran 2018

|

-2,3

|

|

Temmuz 2018

|

2,5

|

|

Ağustos 2018

|

-1,8

|

|

Aylık

değişim oranları, 2015=100, Mevsim ve takvim etkisinden

arındırılmış endekslerden hesaplanmıştır, Tüik.

|

|

1.4-Dayanıklı

tüketim malları üretimi

|

Dönem

|

Dayanıklı tüketim malları üretimi

|

|

Ocak 2017

|

-4,6

|

|

Şubat 2017

|

8,7

|

|

Mart 2017

|

4,1

|

|

Nisan 2017

|

-2,8

|

|

Mayıs 2017

|

-4,0

|

|

Haziran 2017

|

1,7

|

|

Temmuz 2017

|

-3,4

|

|

Ağustos 2017

|

12,5

|

|

Eylül 2017

|

12,5

|

|

Ekim 2017

|

-19,2

|

|

Kasım 2017

|

3,6

|

|

Aralık 2017

|

4,0

|

|

Ocak 2018

|

-5,4

|

|

Şubat 2018

|

-2,3

|

|

Mart 2018

|

2,8

|

|

Nisan 2018

|

0,4

|

|

Mayıs 2018

|

1,9

|

|

Haziran 2018

|

-6,3

|

|

Temmuz 2018

|

4,3

|

|

Ağustos 2018

|

0,8

|

|

Aylık

değişim oranları, 2015=100, Mevsim ve takvim etkisinden

arındırılmış endekslerden hesaplanmıştır, Tüik.

|

|

1.5-Dayanıksız

tüketim malları üretimi

|

Dönem

|

Dayanıksız tüketim malları üretimi

|

|

Ocak 2017

|

1,0

|

|

Şubat 2017

|

2,5

|

|

Mart 2017

|

-1,5

|

|

Nisan 2017

|

0,9

|

|

Mayıs 2017

|

2,3

|

|

Haziran 2017

|

-0,5

|

|

Temmuz 2017

|

0,6

|

|

Ağustos 2017

|

5,6

|

|

Eylül 2017

|

-3,5

|

|

Ekim 2017

|

1,8

|

|

Kasım 2017

|

1,1

|

|

Aralık 2017

|

3,1

|

|

Ocak 2018

|

-0,2

|

|

Şubat 2018

|

-0,9

|

|

Mart 2018

|

0,8

|

|

Nisan 2018

|

0,5

|

|

Mayıs 2018

|

-2,0

|

|

Haziran 2018

|

-2,0

|

|

Temmuz 2018

|

5,1

|

|

Ağustos 2018

|

-2,8

|

|

Aylık

değişim oranları, 2015=100, Mevsim ve takvim etkisinden

arındırılmış endekslerden hesaplanmıştır, Tüik.

|

|

1.6-Sermaye

malları üretimi

|

Dönem

|

Sermaye malları üretimi

|

|

Ocak 2017

|

3,8

|

|

Şubat 2017

|

-3,5

|

|

Mart 2017

|

3,6

|

|

Nisan 2017

|

10,7

|

|

Mayıs 2017

|

-10,0

|

|

Haziran 2017

|

3,4

|

|

Temmuz 2017

|

2,4

|

|

Ağustos 2017

|

-2,1

|

|

Eylül 2017

|

1,9

|

|

Ekim 2017

|

3,2

|

|

Kasım 2017

|

-0,4

|

|

Aralık 2017

|

2,0

|

|

Ocak 2018

|

-4,3

|

|

Şubat 2018

|

2,7

|

|

Mart 2018

|

0,8

|

|

Nisan 2018

|

1,2

|

|

Mayıs 2018

|

-4,3

|

|

Haziran 2018

|

-2,8

|

|

Temmuz 2018

|

3,7

|

|

Ağustos 2018

|

2,0

|

|

Aylık

değişim oranları, 2015=100, Mevsim ve takvim etkisinden

arındırılmış endekslerden hesaplanmıştır, Tüik.

|

|

1.7-Enerji

üretimi

|

Dönem

|

Enerji üretimi

|

|

Ocak 2017

|

1,2

|

|

Şubat 2017

|

0,1

|

|

Mart 2017

|

-0,1

|

|

Nisan 2017

|

1,4

|

|

Mayıs 2017

|

-0,1

|

|

Haziran 2017

|

0,2

|

|

Temmuz 2017

|

2,8

|

|

Ağustos 2017

|

-0,7

|

|

Eylül 2017

|

1,5

|

|

Ekim 2017

|

-1,4

|

|

Kasım 2017

|

-1,2

|

|

Aralık 2017

|

0,3

|

|

Ocak 2018

|

1,3

|

|

Şubat 2018

|

-1,8

|

|

Mart 2018

|

0,7

|

|

Nisan 2018

|

1,7

|

|

Mayıs 2018

|

-0,1

|

|

Haziran 2018

|

1,6

|

|

Temmuz 2018

|

2,0

|

|

Ağustos 2018

|

-0,2

|

|

Aylık

değişim oranları, 2015=100, Mevsim ve takvim etkisinden

arındırılmış endekslerden hesaplanmıştır, Tüik.

|

|

2.1-

Düşük teknolojiyle üretim

|

Dönem

|

Düşük teknolojiyle üretim

|

|

Ocak 2017

|

0,8

|

|

Şubat 2017

|

3,3

|

|

Mart 2017

|

-0,4

|

|

Nisan 2017

|

-0,4

|

|

Mayıs 2017

|

1,9

|

|

Haziran 2017

|

0,1

|

|

Temmuz 2017

|

0,9

|

|

Ağustos 2017

|

4,4

|

|

Eylül 2017

|

0,4

|

|

Ekim 2017

|

-2,1

|

|

Kasım 2017

|

0,6

|

|

Aralık 2017

|

3,5

|

|

Ocak 2018

|

-1,3

|

|

Şubat 2018

|

-0,8

|

|

Mart 2018

|

0,7

|

|

Nisan 2018

|

0,9

|

|

Mayıs 2018

|

-1,7

|

|

Haziran 2018

|

-2,3

|

|

Temmuz 2018

|

3,4

|

|

Ağustos 2018

|

-0,8

|

|

Aylık

değişim oranları, 2015=100, Mevsim ve takvim etkisinden

arındırılmış endekslerden hesaplanmıştır, Tüik.

|

|

2.2-Orta-düşük

teknolojiyle üretim

|

Dönem

|

Orta-düşük teknolojiyle üretim

|

|

Ocak 2017

|

3,7

|

|

Şubat 2017

|

2,7

|

|

Mart 2017

|

3,2

|

|

Nisan 2017

|

0,2

|

|

Mayıs 2017

|

0,8

|

|

Haziran 2017

|

2,5

|

|

Temmuz 2017

|

-0,2

|

|

Ağustos 2017

|

2,8

|

|

Eylül 2017

|

0,5

|

|

Ekim 2017

|

0,2

|

|

Kasım 2017

|

1,0

|

|

Aralık 2017

|

1,9

|

|

Ocak 2018

|

-2,3

|

|

Şubat 2018

|

1,1

|

|

Mart 2018

|

-1,2

|

|

Nisan 2018

|

0,4

|

|

Mayıs 2018

|

-2,3

|

|

Haziran 2018

|

-2,4

|

|

Temmuz 2018

|

3,7

|

|

Ağustos 2018

|

-2,5

|

|

Aylık

değişim oranları, 2015=100, Mevsim ve takvim etkisinden

arındırılmış endekslerden hesaplanmıştır, Tüik.

|

|

2.3-Orta-yüksek

teknolojiyle üretim

|

Dönem

|

Orta-yüksek teknolojiyle üretim

|

|

Ocak 2017

|

-0,2

|

|

Şubat 2017

|

0,3

|

|

Mart 2017

|

4,4

|

|

Nisan 2017

|

0,5

|

|

Mayıs 2017

|

-1,4

|

|

Haziran 2017

|

-0,1

|

|

Temmuz 2017

|

0,0

|

|

Ağustos 2017

|

2,5

|

|

Eylül 2017

|

1,5

|

|

Ekim 2017

|

1,1

|

|

Kasım 2017

|

-0,8

|

|

Aralık 2017

|

3,2

|

|

Ocak 2018

|

-1,6

|

|

Şubat 2018

|

-0,1

|

|

Mart 2018

|

0,3

|

|

Nisan 2018

|

0,9

|

|

Mayıs 2018

|

0,0

|

|

Haziran 2018

|

-3,8

|

|

Temmuz 2018

|

3,1

|

|

Ağustos 2018

|

-4,4

|

|

Aylık

değişim oranları, 2015=100, Mevsim ve takvim etkisinden

arındırılmış endekslerden hesaplanmıştır, Tüik.

|

|

1.4-Yüksek

teknolojiyle üretim

|

Dönem

|

Yüksek teknolojiyle üretim

|

|

Ocak 2017

|

1,5

|

|

Şubat 2017

|

-9,2

|

|

Mart 2017

|

-0,1

|

|

Nisan 2017

|

45,1

|

|

Mayıs 2017

|

-28,8

|

|

Haziran 2017

|

2,8

|

|

Temmuz 2017

|

10,3

|

|

Ağustos 2017

|

-2,5

|

|

Eylül 2017

|

-8,0

|

|

Ekim 2017

|

9,6

|

|

Kasım 2017

|

2,2

|

|

Aralık 2017

|

-2,4

|

|

Ocak 2018

|

4,7

|

|

Şubat 2018

|

-2,0

|

|

Mart 2018

|

3,3

|

|

Nisan 2018

|

1,4

|

|

Mayıs 2018

|

-7,2

|

|

Haziran 2018

|

3,2

|

|

Temmuz 2018

|

11,2

|

|

Ağustos 2018

|

9,0

|

|

Aylık

değişim oranları, 2015=100, Mevsim ve takvim etkisinden

arındırılmış endekslerden hesaplanmıştır, Tüik.

|

|

3-Krizde

Olan ve Olmayan Diğer Sektörler

Madencilik

ve taşocakçılığı:

|

Madencilik

ve taşocakcılığı

|

||||||||||||

|

Yıl

|

Ocak

|

Şubat

|

Mart

|

Nisan

|

Mayıs

|

Haziran

|

Temmuz

|

Ağustos

|

Eylül

|

Ekim

|

Kasım

|

Aralık

|

|

2017

|

-2,2

|

9,8

|

0,6

|

2,8

|

-2,7

|

-0,9

|

-0,8