Son dünya ekonomik krizinden (2000-2004) bu yana geçen süreç, bütün dünyada neoliberal saldırıların en yoğun uygulandığı bir dönem olmuştur. Genel olarak 2003 yılı itibariyle canlanma sürecine giren belli başlı emperyalist ülke ekonomilerinde krizden güçlü bir çıkış gerçekleştirilemedi. Son dünya ekonomik krizinden bu yana emperyalist ülkelerde burjuvazinin ekonomiyi canlandırmak için aldığı tedbirler ve uygulamalar; yani neoliberal politikalar, umulan sonuçları vermemiştir. Ekonominin böyle bir seyri hem tek tek ülkelerde hem de dünya çapında kapitalist ekonominin ne denli bir kırılganlık içinde olduğunu ve önceden tahmin edilemez riskler taşıdığını göstermektedir.

Mali kriz ve fazla üretim krizi hangi güçler dengesi koşullarında patlak vermiştir? Bu durumu aşağıdaki verilerde görüyoruz:

Ülke

|

Yıl

|

EMPERYALİST ÜLKELERİN EKONOMİK GÜCÜ (%)

| |||||||||

Yurt içi brüt üretim

|

Sıra

|

İh-

racat

|

Sıra

|

En büyük 500 tekel

|

Sıra

|

En büyük

500 tekelin sermayesi

|

Sıra

|

Mali

ser-maye

|

Sıra

| ||

ABD

|

2005

|

28,1

|

1

|

8,7

|

2

|

34,0

|

1

|

26,5

|

1

|

41,6

|

1

|

2000

|

26,4

|

1

|

12,4

|

1

|

37,0

|

1

|

29,7

|

1

|

48,7

|

1

| |

1990

|

24,7

|

1

|

11,5

|

2

|

32,8

|

1

|

37,9

|

1

|

35,3

|

1

| |

Jap.

|

2005

|

10,2

|

2

|

5,7

|

4

|

14,0

|

2

|

10,8

|

3

|

11,5

|

2

|

2000

|

16,7

|

2

|

7,6

|

3

|

20,8

|

2

|

17,5

|

2

|

10,3

|

2

| |

1990

|

18,7

|

2

|

8,4

|

3

|

22,2

|

2

|

18,2

|

2

|

33,3

|

2

| |

Alm.

|

2005

|

6,3

|

3

|

9,3

|

1

|

7,0

|

5

|

9,5

|

5

|

2,9

|

7

|

2000

|

7,9

|

3

|

8,7

|

2

|

6,8

|

4

|

12,0

|

3

|

4,1

|

5

| |

1990

|

8,6

|

3

|

12,0

|

1

|

6,0

|

4

|

7,1

|

4

|

4,0

|

4

| |

Çin

|

2005

|

5,4

|

4

|

7,5

|

3

|

4,0

|

6

|

4,6

|

8

|

3,5

|

6

|

2000

|

3,0

|

6

|

7,2

|

4

|

2,4

|

7

|

4,1

|

8

|

2,0

|

10

| |

1990

|

1,5

|

10

|

1,8

|

12

|

0,0

|

-

|

0,0

|

-

|

0,9

|

13

| |

İng.

|

2005

|

4,9

|

5

|

3,7

|

7

|

7,8

|

5

|

11,7

|

2

|

7,4

|

3

|

2000

|

3,8

|

5

|

4,5

|

6

|

6,8

|

3

|

9,6

|

4

|

8,4

|

3

| |

1990

|

3,9

|

5

|

5,4

|

5

|

8,8

|

3

|

7,8

|

3

|

9,7

|

3

| |

Fran.

|

2005

|

4,8

|

6

|

4,4

|

5

|

7,6

|

4

|

10,0

|

4

|

6,5

|

4

|

2000

|

5,1

|

4

|

4,7

|

5

|

7,4

|

3

|

7,8

|

5

|

4,7

|

4

| |

1990

|

5,6

|

4

|

6,3

|

4

|

6,0

|

5

|

7,0

|

5

|

3,5

|

5

| |

İtal.

|

2005

|

3,9

|

7

|

3,5

|

8

|

2,0

|

10

|

3,3

|

9

|

1,9

|

11

|

2000

|

3,5

|

7

|

3,8

|

8

|

1,6

|

10

|

2,2

|

10

|

2,5

|

8

| |

1990

|

3,9

|

6

|

5,0

|

6

|

1,4

|

12

|

3,4

|

6

|

1,7

|

6

| |

Rus.

|

2005

|

1,7

|

10

|

2,3

|

11

|

1,0

|

15

|

0,4

|

16

|

-

|

-

|

2000

|

1,0

|

12

|

1,7

|

12

|

0,4

|

16

|

0,1

|

15

|

-

|

-

| |

1990

|

2,1

|

8

|

3,0

|

10

|

0,0

|

-

|

0,0

|

-

|

-

|

-

| |

Verili dönem içinde Amerikan emperyalizmi her bakımdan üstünlüğünü sürdürüyor. II. Dünya Savaşında bu yana sürekli düşen dünya sanayi üretimindeki payı -O dönem kapitalist dünya sanayi üretiminin yarıdan fazlasını üretiyordu-1990 sonrasında artıyor. Aynı şekilde dünyanın en büyük 500 tekelindeki ve dünya mali sermayesindeki payı da artıyor. Dünya ihracatındaki payı ve daha güçlü olarak da en büyük 500 tekelin sermayesindeki payı düşüyor. En önemli gerileme Japon emperyalizminde görülüyor. Almanya kısmen zayıflasa da konumunu koruyor. Ama her bakımdan sıçramalı gelişme Çin ekonomisinde görülüyor. 1990'dan 2005'e, 15 sene içinde Çin'in dünya yurt içi üretimindeki payı 1,5'ten 5,4'e; ihracatı 1,8'den 7,5'e; en büyük 500 tekeldeki payı yoktan yüzde 4'e; en büyük 500 tekelin sermayesindeki payı yoktan yüzde 4,6'ya ve mali sermayedeki payı da yüzde 0,9'dan yüzde 3,5'e çıkıyor.

Bu tabloda, bu kriz döneminde ve sonrasında rekabet edecek güçler arasındaki eşitsizliğe dayanan “denge”yi görüyoruz.

I-ULUSLARARASI MALİ SERMAYENİN SERÜVENİ-MALİ KRİZ (SPEKÜLASYON,

BANKA VE KREDİ KRİZİ)

ABD, hisse senetlerinin, istikrazların, başkaca değerli kâğıtların dünya çapında en çok depolandığı ülkedir. Depolanan miktarın değeri 56,1 trilyon dolar. 37,6 trilyon dolarlık miktarla Avro Alanı ikinci ve 19,5 trilyon dolarlık miktarla da Japonya üçüncü sırada gelmektedir. Bu ülkeler yerküreyi dolaşan sermayenin yüzde 80'ini çekiyorlar. Onları sermaye çekme bakımında zorlayan tek ülke Çin. Bu ülkede depolanmış miktar ise 8,1 trilyon dolardır.

Boston Consulting Group'un küresel özel para varlık miktarı araştırmasına göre bankaların, fonların, sigortaların ve başkaca mali kurumların yönlendirdiği miktar 1999’da 71,5 trilyon dolardan 2006’da 97,9 trilyon dolara çıkıyor. 7 senede yüzde 37 oranında artıyor.

MerrillLynch/Cap Gemini “World Wealth” raporuna göre dolar milyonerlerinin -en azından bir milyon dolarlık mali varlığı olan insanların- mali varlıkları 1997’de 19,1 trilyon dolardan 2007’de 40,7 trilyon dolara çıkıyor. 10 senede iki mislinden fazla artıyor.

Yatırım fonlarının, sigortaların vs. kontrol ettikleri sermaye miktarı 1995’te 21 trilyon dolardan

2005’te 56 trilyon dolara çıkarak 10 sene içinde yüzde 167 oranında artıyor.

Dünya çapında hisse senedi toplam değeri 1980`de 2,9 trilyon dolardan 2005’de 44,5 trilyon dolara; hisse senedi ticareti de keza aynı yıllarda 0,3 trilyon dolardan 51,1 trilyon dolara çıkıyor.

Borsalarda işlem gören tahvillerin yılsonu itibariyle değer miktarı 1990`da 6,6 trilyon dolardan 2005`de 25,8 trilyon dolara ve bunların ticareti de 3,1 trilyon dolardan 13,0 trilyon dolara çıkıyor.

Günlük döviz ticareti 1979/1980`de 120 milyar dolardan 2007'de yaklaşık 3.250 milyar dolara çıkıyor.

2007 yılında sadece türevler pazarında dönen sermaye miktarı ABD'de 180 trilyon dolara çıkıyor.

Döviz ticareti büyük bankalar tarafından yapılmaktadır. Sadece üç banka -Deutsche Bank, UBS ve City Bank- dünya çapında döviz ticaretinin yüzde 40'ını kontrol ediyor.

Hedge fonlar da bu alanda faaliyet sürdürmekteler. Döviz ticaretinin yüzde 30'unu da bunlar kontrol ediyor.

Dünya çapında banka sektörü son yıllarda oldukça güçlenmiştir. Bankaların karı/kazancı 2000 yılında 372 milyar dolardan 2006 yılında 788 milyar dolara çıkarak rekor kırmıştır. Bu karla bankalar petrol ve gaz tekellerini geride bırakmışlardır.

En büyük 1000 bankanın varlığı 1998'de 33,2 trilyon dolardan 2007 yılında 74,2 trilyon dolara çıkmıştır.

Yatırım bankaları: Sanayi yatırımları için banka kredileri artık tali bir rol oynamaktadır. Günümüzde büyük bankalar ya mevduat bankacılığından yatırım bankacılığına dönüşmüşler ya da yatırım bölümlerini oldukça güçlendirmişlerdir.

2007'de yatırım bankalarının karı 84,3 milyar dolarla rekor seviyedeydi.

2006/2007 döneminde dünyanın en büyük 15 bankasından 4'ü Büyük Britanya'ya; 3'ü ABD'ye, 3'ü Çin'e; 2'si Japonya'ya; 2'si Fransa'ya ve biri de İspanya'ya aitti. Yani dünyanın bu en büyük 15 bankasının ulusal kökeni belli!

Emeklilik fonlarını, sigorta ve yatırım fonlarını kapsamına alan kurumsal yatırımcılar tarafından yönlendirilen sermaye miktarı 1980'de 2.900 milyar dolardan 2006'da 61.800 milyar dolara çıkarak 21 misli artmıştır.

Topladıkları sermayeyi aldıkları kredi ile birkaç misline çıkartabilen Hedge fonlar ve Private Equilty fonlar hiçbir kontrole ve düzenlemeye tabi değiller ve bunların sayısı ve kontrol ettikleri sermaye miktarı ancak tahminlere dayanmaktadır. Bir kaynağa göre (International Financial Markete 2008) Hedge Fonların sayısı 1996'da 3000'den 2006'da 8. 500'e ve yönlendirdiği sermaye miktarı da 130 milyar dolardan 9000 milyar dolara çıkmıştır.

Hedge fonlar, oldukça hızlı ve devasa miktarları harekete geçirebildikleri için uluslararası mali pazarları etkileyebiliyorlar. Bu özelliklerinden dolayı kazancın azami olacağını sandıkları ülkelerin para birimlerine karşı spekülasyon da yapabiliyorlar.

“Çekirge” şirketler (Private Equity Şirketleri-Özel Katılımcı şirketler): Bu işletmelerinin kontrol ettiği varlık miktarı 1985'te 8 milyar dolardan 2006'da da 709 milyar dolara çıkmıştır.

“Çekirge” işletmelerin mülkiyetinde olan firmalarda öz sermaye-borç oranı 1990'da 21'e 79'du, 2005'te ise bu oran 34'e 66 olmuştur. Şimdilerde ise bu oran 30’a 70'dir. Demek oluyor ki, bu firmalarda sermayenin yüzde 30'u “çekirge” işletmeye aitken geriye kalan yüzde 70'i borçtur.

Dünya çapında her türlü mali varlıkların miktarı 1980 yılında 12 trilyon dolardan 1990’da 43, 1995’te 66, 2000’de 94, 2001’de 92, 2002’de 96, 2003’te 117, 2004’te 134, 2005’te142 ve 2006’da da167 trilyon dolara çıkmıştı. 2006 yılı itibariyle bu miktarın bileşiminde hisse senetlerinin payı 54; özel senetlerin payı 43; tahvillerin payı 26 ve mevduatların payı da 45 trilyon dolardı.

Dünya çapında her türden mali varlıkların miktarı 1980-2006 arasında yaklaşık 14 misli, 1990-2006 arasında yaklaşık 4 misli ve 2000-2006 arasında da yüzde 177,6 oranında artıyor.

Dünya gayri safi hâsılası miktarı ise 1980’de 10 trilyon dolardan 1990’da 22, 1995’te 29, 2000’de 32, 2001’de 32, 2002’de 33, 2003’de 37, 2004’te 42, 2005’te 45 ve 2006’da da 48 trilyon dolara çıkmıştı.

2006 yılında 48 trilyon dolarlık dünya GSYİH şu veya bu biçimde maddi değerlerin parasal ifadesidir. Ama aynı yılda 167 trilyon dolarla akıl almaz bir büyüklüğü ifade eden dünya mali varlıkları, dünya GSYİH'nın üç mislinden fazla bir miktar. Soru şu: Maddi değerlerin toplam miktarı belli olduğuna göre (48 trilyon dolar) bu 167 trilyon dolarlık miktarın kaynağı nedir?

Kapitalist ekonomide iki türden sermaye vardır (Kendi içinde türevlenmesini bir kenara bırakıyoruz): a) Gerçek değerleri ifade eden sermaye; üretken sermaye ve faiz taşıyan sermaye veya para sermaye ve b) gerçek değerleri ifade etmeyen sermaye; hayali olan, sadece kağıt üzerinde yazılı olan sermaye, fiktif sermaye.

Kapitalist ekonominin gelişme seyri içinde özellikle değerli kağıtlar, hisse senetleri biçiminde “fiktif sermaye” önemli olmaya başlamıştır.

Gerçek sermaye, yatırımlarla makineye, fabrika binasına veya hisse senedine dönüşerek ancak bir defa kullanılır. Değerli kâğıtların sahiplerinin elde ettikleri kazancın ise gerçek değerle, maddi değerle bir ilgisi yoktur. Bunların sadece hesap değeri (defter değeri) vardır ve bu değer de beklenti satışına göre değişir. Ama kapitalist ekonomide gerçek değerler ile kâğıt üzerinde var olan değerler birbirine karışmış, ekonomide; üretimde, ticarette işleri “kolaylaştıran her şey spekülasyonu da kolaylaştırır” olmuştur. 'Çoğu durumda her ikisi de, birinin nerede bittiğinin, diğerinin nerede başladığının kolay kolay söylenemeyeceği kadar sıkı bir şekilde iç içe geçmiştir' (Marks; Kapital, 3, s. 420).

Sürecin başında bir işletmenin gerçek değerini ifade eden hisse senedi zamanla gerçek değerinden kopar. Borsalarda söz konusu işletmenin gerçek değeri değil, işletme üzerine beklentilerin seyri alınıp satılır; hisse senetlerinin “değeri” beklenti bazında artar veya düşer. Hisse senedi sermayesi, klasik hayali sermayenin temel biçimidir. Bu bir kumardır ve her gün bütün dünya borsalarında oynanmaktadır. Yukarıya aktardığımız hayali değerler, bu kumarın hangi boyutlarda oynandığını göstermektedir. Yaşanan banka ve kredi krizi bu kumarın bir sonucudur.

Teknolojinin üretimde yoğun kullanılması, verimliliğin artması sonuçta azami kar peşinde koşan bir sermaye birikimine neden olmuştur. Bu sermaye azami karı maddi değerlerin üretiminde bulamadığı için mali alana akmaya başlamıştır. Bunun sonucu, derinleşen, kapsamlaşan ve şişen spekülasyondur.

Mali krizler, spekülasyon krizleri kapitalizmin yasallığından kaynaklanmazlar; bunlar kapitalizme özgü krizler değildir. Bu krizler, kapitalizmin yasallığından kaynaklanmadıkları için engellenebilir.“Borsa krizi, asla, ekonomik krizin nedeni değildir. Tersine borsa krizinin patlak verme nedeni, ekonomik krizin olgunlaşmasıdır” (Komünist Enternasyonal; “Internationale Pressekorrespondenz”, Nr. 12, s. 270, 3 Şubat 1930). ABD’de 1929'da patlak veren ve etkisini bütün dünya borsalarında gösteren o büyük borsa krizini düşünelim. 29 Ekim 1929’da borsa krizi patlak verdiği için 1929-1932 fazla üretim krizi gündeme gelmemişti. Tam tersi söz konusuydu; borsa krizinin patlak vermesinin nedeni, çelişkileri olgunlaşmış olan ekonomik krizdi. Şimdiki krizi de öyle değerlendirmek gerekir. ABD'de patlak veren konut spekülasyonu ve bunun dünya çapında banka ve kredi krizine dönüşmesinden dolayı fazla üretim krizi patlak vermedi. Tam tersine, yeni bir fazla üretim krizinin koşulları olgunlaştığı için mali kriz patlak verdi.

Kapitalizme özgü olan, kapitalist ekonomide nesnel yasallığı olan, fazla üretim krizidir. Fazla üretim krizi olmayan kapitalizm düşünülemez. Fazla üretim krizi nesneldir; hiçbir güç patlak vermesini engelleyemez. Fazla üretim krizi en fazlasıyla geciktirebilinir.

Spekülasyon veya çok kullanılan kavramla ifade edersek bir spekülasyon köpüğü/balonu nasıl oluşur?

Marks Kapital'de 'Yedek sermayesi, hatta öz sermayesi olmadan çalışan ve bundan dolayı da tamamen para kredisine dayanarak faaliyet sürdüren çok sayıda spekülatör’lerden bahseder (Marks; Kapital, C. 3, s. 505).

Marks'ın tanımladığı bu parasız-pulsuz spekülatörlere artık pek rastlanmıyor. Onların yerini sermaye ile çalışan kurumsal yatırımcılar almış: Yatırım fonları, sigortalar, emeklilik fonları. Bunlar akıl almaz yöntem ve türevlerle devasa miktarları harekete geçiriyorlar; “paradan para” kazanıyorlar.

Devasa boyutlardaki sermaye, maddi değerlerin üretiminde kendini değerlendirilme olanağı bulamıyor. Yani Marks'ın bahsettiği döneme göre günümüzde spekülasyon, bol sermayeli oluşuyor ve oyun da bu sermayenin yatırımından doğan kazanç beklentisi üzerine oynanıyor. Devasa boyutlardaki hayali sermayenin aşırı birikimi kaçınılmaz olarak balonların oluşmasına neden oluyor. Spekülasyon kriziyle bu balonların patlaması kast ediliyor. Amerikan konut pazarındaki spekülasyon köpüğü bunun en son örneğidir.

2000-2004 dünya ekonomik krizinden sonra kredi ve türev bolluğu şişmeye başladı. 2006’nın ikinci yarısından itibaren de bu şişmenin patlayabileceği ve bir mali krize yol açabileceği görülüyordu. Krizin öncelikle hangi ülkede patlak vereceği de biliniyordu. Bilinen gerçekleşti.

Amerikan merkez bankası FED’in faiz indirimi sonucunda ABD'de kredi-konut pazarında krizin sona ereceğine ve çarkın eskisi gibi dönmeye devam edeceğine inananların sayısı az değildi. FED’in daha önceki faiz indirme operasyonlarını göz önünde tutarak, faiz düşürülürse gayrimenkullerin fiyatı artar ve kriz de sona erer düşüncesindeydiler. Ama gelişmeler beklentiyi boşa çıkardı.

Kriz, Amerikan menkul kıymetler piyasasına bulaşmış uluslararası mali kurumları da etkisi altına aldı ve zincirleme bir tepkiye neden oldu. Sonuç, 2007'in ilk yarısında borsalarda, banka sektöründe çalkantılardı.

ABD’de verilen bu kredilerin hepsi, gelişmelerin de gösterdiği gibi geri dönmedi. Çünkü kredi alanlar ödeyecek durumda değillerdi.

Amerikan emlak piyasasındaki durumdan taraflar belli bir dönem oldukça memnun kaldılar. Çünkü

kredilerin kabul edilebilir seviyede olmasından yana olanlar -düşük gelirli olanlar- konut piyasasının durumundan memnunlardı. Memnunlardı, çünkü normal koşullarda hiçbir zaman alamayacakları kredilerle ev sahibi oluyorlardı. Müşterilerine bolca kredi veren ipotek bankaları da durumdan oldukça memnunlardı. Böyle kolayca kredi veren bu bankaların bir bildikleri vardı: Bu kredi ilişkisinde üstlendikleri orta ve uzun vadeli riskleri başka mali kurumlara satıyorlardı ve böylece hiçbir riske girmeden bolca kazanıyorlardı. Fonlar da ucuz krediden oldukça yararlandılar ve geri ödemelerde aksama olmayacağından hareket ettikleri için yüksek kazanç üzerine spekülasyon yapıyorlardı.

Bu çark, belli bir dönem mali spekülatörlerin çıkarları doğrultusunda döndü. Ama politikacısından spekülatörüne; bankalara, fonlara kadar herkes bu çarkın bir gün dönmeyeceğini ve şişen balonun patlayacağını çok iyi biliyorlardı. Öyle de oldu.

Amerikan emlak pazarında pay kapmak için kredi veren uluslararası mali kurumlar da bu krizden paylarına düşeni aldılar: Kredi alan ama ödeme gücü olmayan ev sahiplerine verilen krediler geri dönmüyordu. Bu durumla ilişkin olarak faizler giderek yükselirken konut fiyatları da düşüyordu. Böylece, Amerikan emlak piyasasına kredi veren bankaların, fonların büyük oyunu, bu kredilerle ilişkili olarak bütün dünya borsalarını ve mali pazarlarını etkisi altına aldı.

Dalga dalga yayılan ve mali sektörün çınarlarını deviren, kapitalist ekonomide, özellikle de mali sektörde deprem etkisi yapan bu spekülasyon krizi, kısa zamanda banka ve kredi krizine dönüşerek maddi değerlerin üretimi üzerinde de etkileyici bir faktör (kredi üzerinden) oldu.

Dalga dalga yayılan bu mali krizin; Amerikan konut sektöründe başlayan spekülasyon krizinin ve sonrasında dünya banka ve kredi krizine dönüşen bu mali krizin gelişme seyri kısaca şöyledir:

Birinci dalga: Temelleri 2000-2004 dünya ekonomik krizi sürecinde, krizden çıkmak için atılan Amerikan konut piyasasında spekülasyon köpüğünün 2007 yazında patlaması.

İkinci dalga: Devralmaları, birleşmeleri finanse etmek için iştirakçi şirketlere verilen kapsamlı kredilerin batık çıkmaya başlaması, yani geriye dönmemesi ve sonucunda da bankaların, yatırım bankalarının zarar yapmaya başlamaları.

Üçüncü dalga: Mali sistemin çökeceği korkusundan dolayı iflasla karşı karşıya kalan Amerikan dev yatırım bankası Bear Stearns’in devletleştirilmesi. Amerikan devleti, ölümcül yara alan bu yatırım çınarını JP Morgan'a peşkeş çekerek durum o gün için atlatıldı.

Böylece Amerikan emperyalizmi, neoliberalizmin ekonomiye müdahale etmeme temel ilkesini ayaklar altına alarak ekonomiye müdahale etti.

Dördüncü dalga: Krizin derinleşmesi ve kapsamlaşmasında nicel gelişme.

Beşinci dala: Bu dalga, iflas etmeleri durumunda Amerikan gayrimenkul pazarının çökmesine neden olabileceklerinden dolayı iki dev ipotek bankası; „Fannie“ ve „Freddie“ devletleştirilmesiyle başladı ve 700 milyar dolarlık “kurtarma” paketinin kabul edildiği 4 Ekime kadar sürdü.

Beşinci dalga dönemi, büyük iflaslar ve devletleştirmeler dönemidir. Örnekler:

–14 Eylül: Lehman iflas etti, Merrill Lynch Amerikan Bankası'na satıldı.

–16 Eylül: FED (ABD Merkez Bankası) 85 milyar dolar karşılığında sigorta devi AIG'i şimdilik kurtardı.

–8 Eylül: İngiliz Bankası Lloyd TSB en büyük rakibi HBOS'u 12 milyar paun karşılığında satın aldı.

–20 Eylül: Bush yönetimi 700 milyar dolarlık yardım paketini Kongre'ye sundu. Aynı gün Barclay's Lehman'ın ABD'deki faaliyetini satın aldı.

–21 Eylül: Goldman Sachs ve Morgan Stanley mevduat bankacılığına dönüştürüldü. Bu kararla yatırım bankacılığının iflası fiilen kabul edilmiş oldu.

–22 Eylül: Japon Nomura, Lehman'ın Asya'daki varlıklarını satın aldı.

–24 Eylül: Warren Buffet'ın sahip olduğu Berkshire Hathaway, Goldman Sachs'tan 5 milyar dolarlık hisse aldı.

–26 Eylül: Amerikan hükümeti, ülkenin en büyük bankası Washington Mutual'a el koydu ve arkasından da bankanın varlıkları 1,9 milyar dolara JP Morgan'a satıldı.

–28 Eylül: Fortis'in yüzde 49'u kamuya geçti, İngiliz hükümeti Bradford&Bingley'e el koydu.

–29 Eylül: Citigroup, Wachovia'yı satın aldı.

–29 Eylül: Temsilciler Meclisi 700 milyar dolarlık yardım paketini reddetti ve borsalarda tarihi bir çöküş yaşandı.

–3 Ekim: Temsilciler Meclisi 700 milyar dolarlık yardım paketini kabul etti.

-4 Ekim: Fortis, tamamen devletin (Hollanda) kontrolüne geçti.

Kriz, çoktan Amerikan konut sektörüyle sınırlı bir spekülasyon kriz olmaktan çıkmış, dünya çapında etkili bir banka ve kredi krizine dönüşmüştü. Kurtarma paketleri etkili olmadı ve kredi üzerinden kriz maddi değerlerin üretimini; sanayi sektörünü güçlü bir biçimde etkilemeye başladı. Kurtarma paketlerinin etkili olmaması, çare olmayacağını da gösterdi. İflasların, en azından Amerikan ekonomisi açısından pek önemi de kalmamıştı. Örneğin Amerika'da iflas ettiği zaman ekonomiyi doğrudan etkileyecek, bir mali kurum dahi kalmadı. Amerikan emperyalizminin beş mali “çınarı”; beş yatırım bankasının beşi de iflas etti. Şimdi bu işlerle neoliberalizmin motoru Amerikan devleti uğraşıyor!

Kurtarma eylemi Amerikan emperyalizmi açısından 60 trilyon dolarlık bir risk oluşturmuştur. Bazı hesaplara göre de Amerikan devleti 50 trilyon dolar derinliğinde bir çukura düşmüştür.

Kriz paketi hazırlamak sadece ABD ile sınırlı kalmamıştır. AB ülkelerinden Japonya'ya kadar bir dizi ülke aynı amaçlı paketler hazırlamışlardır. Ne AB-Asya ülkeleri zirvesinden ne AB'nin önde gelen ülkelerinin (Almanya, Fransa, İngiltere ve İtalya) toplantısından ne G-7 grubu ülkelerinin çabalarından ne İstanbul'da toplanan “Dünya Ekonomik Forumu”ndan ve ne de son olarak toplanan (Kasım ortasında) G-20 ülkeleri zirvesinden bir sonuç alınabilmiştir.

21. Yüzyılın en büyük gazinosu kapılarına kilit vurmak zorunda kaldı ve kapitalizmin tarihinde görülen en kapsamlı sermaye kıyımı ve devlet müdahalesi gerçekleştirildi. Bu süreç devam ediyor.

21. yüzyılın en büyük sermaye kıyımını biraz somutlaştıralım (Yok edilen sermaye miktarı konusunda çok değişik veriler var):

-Şimdiye kadar kurtarma operasyonları, devletleştirme için harcanan miktar: 7,8 trilyon dolar. Bu miktar dünya ekonominin yüzde 12’sine eşittir.

-Dünya çapında mali kuruluşların zararı: 2.8 trilyon dolar. Bunun bir trilyon Avrosu banka zararlarıdır.

-2007 Ekiminden bu yana dünya borsalarda yok olan değer miktarı: 26 trilyon dolar. Bu 26 trilyon doların dökümü şöyle:

-Wall Street'te yok olan miktar: Yaklaşık 7 trilyon dolar.

Büyük Britanya'da yok olan miktar: 1,7 trilyon dolar.

Çin'de yok olan miktar: 1,7 trilyon dolar.

Hongkong'da yok olan miktar: 1,5 trilyon dolar.

Japonya'da yok olan miktar: 1,5 trilyon dolar.

Fransa'da yok olan miktar: 1,3 trilyon dolar.

Almanya'da yok olan miktar: Yaklaşık bir trilyon dolar.

Brezilya ve Kanada'da yok olan miktar: Her birinde yaklaşık 700-800 milyar dolar.

Dünyanın geriye kalan borsalarındaki toplam kayıp: 8,7 trilyon dolar.

CNBC'nin haberine (19 Kasım 2008) göre sadece Amerikan hükümeti, son 12 ay içinde mali krizle mücadele adı altında 4,28 trilyon dolar harcamıştır. Enflasyondan arındırılmış olarak bu miktar, II. Dünya Savaşının bütün masraflarından daha fazladır.

Boston Consulting Group'a (BCG) göre (12.11.2008) mali krizden dolayı dünya çapında yatırım varlıkları, 2007'deki rekor seviye 59 trilyon dolardan 53 trilyon dolara düşecek. Yani 6 trilyon dolarlık bir gerileme olacak.

II-21. YÜZYILDA İKİNCİ FAZLA ÜRETİM KRİZİ

Konjonktürün kriz aşamasında olduğunu söyleyebilmek için söz konusu ülke, bölge ve dünya ekonomisinin baz alınan yıla, aya veya çeyreğe göre arka arkaya en azından birkaç ay veya 2 çeyreklik dönemde mutlak küçülmesi gerekir. Bu gelişmeyi destekleyen başka faktörlerle birlikte bu durum söz konusu olduğunda o ekonominin fazla üretim krizinde olduğu söylenir. Böyle bir gelişmeyi burjuva ekonomistler, ekonominin „resesyon“a girmesi diye tanımlarlar. Bunun Marksist kavramla ifadesi fazla üretim krizidir veya ekonomik krizidir. Dünya ve tek tek ülke ekonomilerinin seyrini göstermek için sanayi üretimi değerlerini ölçek alacağız. Bakalım veriler biz hangi sonuçlara götürecek!

21. yüzyılın ilk fazla üretim krizi 2000-2004 döneminde yaşandı. 20. Yüzyılın sonunda, 21. yüzyılın başında burjuva bilim adamları, özellikle de ekonomistleri kapitalist ekonominin konjonktürel krizlerinden artık kurtulduğunu açıkladılar. Aslında her kriz yaklaşırken yaptıkları açıklamaları günün koşullarına uydurarak yinelediler. Neler uydurulmadı ki? Enformasyon teknolojisini kast ederek “Yeni Ekonomi”nin konjonktür açısından “erdemleri”ni anlata anlata bitiremediler. Enformasyon teknolojisi sayesinde dünyanın her tarafına yayılmış mali pazarlar vs. giderek artan üretimin ve gerek duyulan sermayenin sağlanmasının temel direkleri olarak görüldü. Artık kriz geride kamıştı!

Ama sonra, ne olduysa oldu ve krizsiz kapitalizm hayali üzerine kurulan şatolar arka arkaya yıkıldı. Borsalar, zıpkın yemiş balık gibi hareket etmeye başladılar ve umut bağlanan yeni ekonomi de eski ekonomiden hiç farklı olmadığını göstermekte gecikmedi. İflaslar birbirini kovaladı. Dünya ekonomisini çekip çeviren üçlü –ABD, AB ve Japonya- krize girmişti. Bu ülke ekonomilerinin krize girmesiyle birlikte dünya ekonomisi de krize girmiş oluyordu. Yıl 2001.

1990-1994 dünya ekonomik krizi ve sonrasında kurulan neoliberal hayal dünyasını 2000-2004 krizi yerle bir etti. Şimdiki kriz de neoliberal hayal dünyasının iflasını ilan ediyor.

Tarihinde burjuvazi şimdiye kadar 230'dan fazla kriz nedeninden bahsetmiştir. Ama hepsi, gerçeği ifade etmeyen neden olarak kalmıştır. Şimdi de yeni bir şey söylemiyor. Şu veya bu kişinin, bankanın, fonun vb. kar hırsından, mali pazarların kuralsızlaştırılmasından bahsediyor. Kendi eserini, neden olarak öne sürüyor.

Burjuvazinin kriz teorilerinde bütünsellik yoktur, kapitalizmin o andaki gelişmesinin ortaya çıkardığı sorunlar neden olarak öne sürülür. Şöyle olmasaydı, böyle olmasaydı türünden saçmalıklar neden olarak sunulur.

Sosyalizm, Marks ve Engels tarafından bilim seviyesine çıkartıldı ve onlardan sonraki dönemde de sürekli bilim olarak geliştirildi. Bu geçeklik ve Marksist politik ekonomi anlayışının oluşturulması, işçi sınıfının elinde burjuvaziye karşı büyük bir “silah”tır. Burjuvazi bu “silah”ın tehlikesini kavramakta gecikmemiş ve ona karşı da teoriler üretmiştir. Ama her konuda olduğu gibi, ekonomik kriz konusunda da tarih, Marksizm'in doğruluğunu ve doğru olduğu için de çürütülemeyeceğini ortaya koymuştur. Burjuvazinin çırpıntısı boşunadır. Kriz konusunda uydurmasyonlarının ömrü en fazlasıyla bir konjonktür süresi kadardır, yani bundan sonraki krize kadar, diyelim ki 7-10 senelik bir ömür.

Kapitalizmde mali krizler değil, ekonomik krizler/fazla üretim krizleri zorunludur ve dönemseldir. Dönemsel krizler kapitalizmin makineli üretim aşamasının, sanayi kapitalizminin ürünüdür. Şüphesiz ki, kapitalizmin makineli üretim aşamasından -19. yüzyılın ilk çeyreğinden- önce de krizler vardı. Ama bu krizlerin belli bir dönemselliği yoktu ve özgün nedenlerden kaynaklanıyorlardı (para, banka, spekülasyon krizleri vs.).

Kapitalizmin makineli üretim aşamasında krizin olasılığının gerçekliğe dönüşmesinin koşulları oluşur. Fazla üretim krizlerinin genel nedenleri, kapitalist ekonominin genel çelişkilerinde aranmalıdır. “Krizlerin genel koşulları, ... kapitalist üretimin genel koşullarından hareketle açıklanabilir” (Marks; Artı Değer Üzerine Teoriler, 2. kitap, s. 515/516).

Toplumsal üretici güçlerin gelişmesi, kapitalist üretim biçiminin temel çelişkisini de; üretimin toplumsal karakteriyle el koyuşun kapitalist karakteri arasındaki çelişkiyi de geliştirir. Bu temel çelişki, kapitalizmde dönemsel krizlerinin de nedenidir. Marksistler, ekonomik krizleri bu çelişkiden hareketle açıklarlar. Üretimin toplumsal karakteriyle ürüne el koyuşun kapitalist karakteri arasındaki temel çelişki, krizlerin nihai nedenidir. Şüphesiz ki bu çelişki, krizin doğrudan nedeni değildir. Ama bu çelişkinin derinleşmesi, kapitalizmde krize neden olan çelişkilerinin olgunlaşması anlamına gelir. Bunların neler olduğunu belirterek geçiyoruz.

1-Üretim ile pazar arasındaki çelişki.

2-Çeşitli üretim dalları arasındaki çelişki.

3-Ortalama kar oranı.

4-Kar oranının eğilimli düşüşü.

5- Kredi mekanizmasının gelişmesi.

6-Dünya pazarındaki gelişmeler (Dış pazar).

Bunlar, aynı zamanda, konjonktüre/krize neden olan faktörlerdir.

Yukarıdaki 6 faktörü açtığınızda karşınıza bir biçimde “Bütün gerçek krizlerin nihai nedeni... kitlelerin yoksulluğu ve sınırlı tüketimidir” (Marks, Kapital, C. III, s. 501) çıkar. Burada söylenen şudur: Üretimin sınırsız büyüme eğilimiyle pazarın ağır, sınırlı gelişmesi arasındaki çelişkide belirleyici olan, kitlelerin alım gücüdür, kitlelerin tüketimdeki sınırlı hareketleridir.

Fazla üretim krizi, bu çelişkilerin veya faktörlerin gelişmesinin sonucunda zorunlu olarak patlak verir. Burada önemli olan, bu çelişkilerden ve faktörlerden hangisinin veya hangilerinin en önemli olduğu değil, bunların ekonomide krizin patlak vermesini zorunlu kılacak derecede gelişmiş olmalarıdır. Günümüzde bu, kredi ilişkileri ve kitlelerin alım gücünün düşük olması; pazarların metalarla dolup taşması faktörleri olarak gözükmektedir.

Şimdi 21. Yüzyılın ikinci fazla üretim krizinin gelişme seyrini bazı verilerle gösterelim.

1-21. Yüzyılın ikinci fazla üretim krizinin gelişme seyri

2000-2007 döneminde dünya sanayi üretimi

Yıllara göre toplam sanayi üretimi, 2000=100 olarak

| ||||||||||

Ülkeler

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2005'ten 2006'ya değişim, +, -

|

2006'da 2007'ye değişim, +, -

|

Fransa

|

100,0

|

101,3

|

100,0

|

99,7

|

102,0

|

102,3

|

102,8

|

104,3

|

0,5

|

1,3

|

Almanya

|

100,0

|

100,1

|

99,1

|

99,5

|

102,6

|

106,0

|

112,2

|

119,1

|

5,8

|

6,1

|

İtalya

|

100,0

|

98,8

|

97,5

|

97,0

|

96,7

|

95,9

|

98,2

|

98,0

|

2,4

|

-0,2

|

Japonya

|

100,0

|

93,7

|

92,6

|

95,7

|

100,2

|

101,6

|

106,1

|

109,0

|

4,4

|

2,7

|

Kore

|

100,0

|

100,6

|

108,7

|

114,7

|

126,6

|

134,6

|

145,9

|

155,9

|

8,4

|

6,8

|

İspanya

|

100,0

|

98,5

|

98,7

|

100,0

|

101,6

|

102,3

|

106,3

|

108,3

|

3,9

|

1,9

|

Türkiye

|

100,0

|

91,3

|

99,9

|

108,7

|

119,3

|

125,7

|

133,1

|

140,2

|

5,9

|

5,3

|

B, Britanya

|

100,0

|

98,6

|

96,9

|

96,3

|

97,4

|

95,9

|

96,7

|

97,2

|

0,8

|

0,5

|

ABD

|

100,0

|

96,6

|

96,5

|

97,7

|

100,1

|

103,4

|

105,7

|

107,4

|

2,2

|

1,6

|

AB

|

100,0

|

100,2

|

99,8

|

100,5

|

102,9

|

104,3

|

108,4

|

111,9

|

3,9

|

3,2

|

Avro Alanı

|

100,0

|

100,4

|

100,0

|

100,3

|

102,5

|

103,9

|

108,1

|

111,7

|

4,0

|

3,3

|

G7

|

100,0

|

97,1

|

96,5

|

97,5

|

100,0

|

102,1

|

104,9

|

107,2

|

2,7

|

2,2

|

OECD – Av.

|

100,0

|

99,8

|

99,8

|

100,9

|

103,9

|

105,7

|

110,2

|

114,1

|

4,3

|

3,5

|

OECD – Top.

|

100,0

|

97,7

|

98,0

|

99,4

|

102,7

|

105,1

|

108,9

|

112,0

|

3,6

|

2,8

|

OECD üyesi olmayan ülkeler

| ||||||||||

Brezilya

|

100,0

|

101,6

|

104,4

|

104,4

|

113,1

|

116,6

|

119,9

|

127,1

|

2,8

|

6,0

|

Hindistan

|

100,0

|

102,7

|

107,7

|

114,8

|

124,5

|

134,4

|

148,5

|

163,3

|

10,5

|

10,0

|

Rusya

|

100,0

|

102,9

|

106,2

|

116,3

|

125,6

|

132,1

|

140,6

|

149,5

|

6,4

|

6,3

|

Kaynak: OECD

| ||||||||||

2008'de dünya ekonomisinin durumunu açıklamamıza yardımcı olacağından; dünya sanayi üretimin nereden nereye geldiğini göstermek, bir genel fotoğrafını çıkartmak için üye olmayan ülkelerle birlikte (Çin, Rusya, Hindistan, Brezilya) önde gelen OECD-ülkelerinde sanayi üretiminin gelişmesini tabloda olduğu gibi vermeyi doğru bulduk. OECD-ülkelerinin dünya ekonomisindeki toplam payı yüzde 85-90 civarındadır. Dolayısıyla dünya ekonomisinin seyrini belirleyen bir ağırlığına sahiptir.

Tabloda ancak genel bazı eğilimleri görebiliyoruz.

Birincisi: Emperyalist ülkelerde sanayi üretiminde büyüme oranları düşüktür. Ancak Alman sanayi 2000'e göre 2007'de yüzde 19,1 oranında sıra dışı bir büyüme sergilemiştir. AB, OECD-Avrupa ve OECD toplamında sanayi üretiminde büyüme 2000'den 2007'ye yüzde 11 ila yüzde 12 arasında gerçekleşmiştir. Bu büyüme oranlarını yıllık büyüme bazında ele alırsak ve daha sağlıklı olması için 2000-2004 krizi sonrasını göz önünde tutarsak, yani 2005-2007 arasını, Almanya, İtalya ve İngiltere hariç diğer emperyalist ülkelerde sanayi üretiminin yıllık olarak yüzde 2 ila 4 arasında büyümüş olduğunu görürüz. Almanya'da bu büyüme oranları 2006 için yüzde 5,8 ve 2007 için de yüzde 6,1 idi.

İkincisi: İtalyan ve İngiliz sanayi üretimi 2000-2004 krizi sonrasında da krizi atlatamamıştır. Örneğin İngiltere'de sanayi üretimi 2007'de de 2000'deki seviyesinden yüzde 2,8 ve İtalyan sanayi üretimi de yüzde 2 oranında mutlak küçülmüş durumdaydı.

Sanayi üretiminin yıllık ortalama büyüme oranları bu gelişmeyi gösteriyor.

Sanayi üretiminin yıllık ortalama büyüme oranları

| |||

Ülkeler

|

1984-1990

|

1994-2000

|

2004-2006

|

Almanya

|

3,4

|

2,4

|

4,6

|

Fransa

|

2,2

|

2,7

|

0,3

|

İngiltere

|

3,1

|

1,5

|

-1,0

|

İtalya

|

2,8

|

2,2

|

0,9

|

Japonya

|

4,3

|

1,3

|

3,0

|

Kanada

|

2,0

|

4,9

|

0,3

|

ABD

|

2,2

|

4,9

|

3,6

|

OECD-Toplam

|

3,0

|

3,7

|

3,2

|

Kaynak: OECD

| |||

1994-2000 dönemine göre 2004-2006 döneminde sadece Alman sanayi üretimi yaklaşık 2 misli ve Japon sanayi üretimi de 2,3 misli artmıştır. Aynı dönemlerin karşılaştırılması bazında sanayi üretimi büyüme oranları Fransa'da 88,8 (2,4 puan); İtalya'da yüzde 59,1(1,3 puan); Kanada da yüzde 94 (4,6 puan); ABD'de yüzde 32 (1,3 puan) ve OECD toplamında da yüzde 13 (0,5 puan) oranında küçülmüştür. Bunlar büyüme oranlarındaki küçülmenin boyutlarıdır. İngiltere'de ise mutlak küçülme olmuştur.

Üçüncüsü: Emperyalist burjuvazinin “yükselen pazarlar” diye tanımladığı Güney Kore, Türkiye, Çin, Hindistan, Brezilya, Rusya gibi ülkelerde sanayi üretimi bu dönemde sıçramalı bir büyüme sergilemiştir. Örneğin 2000'de 2007'ye sanayi üretimi Kore'de yüzde 55.9; Türkiye'de yüzde 40,2, Brezilya'da yüzde 27,1, Hindistan'da yüzde 63,3 ve Rusya'da da yüzde 49,5 oranında büyümüştür. Bu büyüme oranları bu ülkelerde sanayi üretiminde sıçramalı bir gelişmenin olduğunu göstermektedir.

Yıllara göre toplam sanayi üretimi, 2000=100 olarak

| ||||||||

Ülkeler

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

Kore

|

100.0

|

100.6

|

108.7

|

114.7

|

126.6

|

134.6

|

145.9

|

155.9

|

Türkiye

|

100.0

|

91.3

|

99.9

|

108.7

|

119.3

|

125.7

|

133.1

|

140.2

|

OECD üyesi olmayan ülkeler

| ||||||||

Brezilya

|

100.0

|

101.6

|

104.4

|

104.4

|

113.1

|

116.6

|

119.9

|

127.1

|

Hindistan

|

100.0

|

102.7

|

107.7

|

114.8

|

124.5

|

134.4

|

148.5

|

163.3

|

Rusya

|

100.0

|

102.9

|

106.2

|

116.3

|

125.6

|

132.1

|

140.6

|

149.5

|

Bu gelişmeyi grafikleştirirsek:

Aşağıdaki grafikte 2007'nin II., III., IV. ve 2008'in de I. ve II. çeyreklerinde Brezilya, Rusya ve Hindistan sanayi üretiminin gelişme seyrini (mutlak büyüme içinde olduğunu) görüyoruz.

Dördüncüsü: Batının klasik emperyalist ülkelerinde sanayi üretimi büyüme oranları, bu ülkelerde ekonominin genel olarak inişli-çıkışlı bir durgunluk içinde olduğunu göstermektedir. Örneğin “sanayi ülkeleri”nde brüt yurt içi üretim 2004'de 3,3 oranında ve 2005'te de 2,6 oranında büyüyebilmişti. Aynı dönemde brüt yurt içi üretim Çin ve Japonya hariç Doğu Asya ülkelerinde yüzde 5,7 ve yüzde 4,7 oranlarında; Çin'de yüzde 10,1 ve yüzde 9,9; Latin Amerika'da yüzde 5,8 ve yüzde 4,1, Rusya'da yüzde 7,2 ve yüzde 6,4 oranlarında ve dünya ekonomisi de yüzde 5,2 ve yüzde 4,4 oranlarında büyümüştü. Salt bu veriler, 2000-2004 dünya ekonomik krizi sonrasında söz konusu bu ülkelerde, bölgelerde ve genel olarak dünya ekonomisinde yeniden bir küçülmenin; en azından büyüme oranları bazında bir daralmanın yeniden başladığını göstermektedir.

Soruna yılın çeyrekleri bazında baktığımızda yukarıdaki sanayi üretiminin gelişmesinin yönü daha belirgin olarak gözükmektedir.

Yılın çeyreklerine göre toplam sanayi üretimi, 2000=100 olarak

| ||||||||||

Ülkeler

|

2007'nin çeyrekleri

|

2008'in çeyrekleri

|

2008'in çeyreklerinde değişim, + veya -

| |||||||

2.

|

3.

|

4.

|

1.

|

2.

|

3.

|

1'den 2'ye

|

2'den 3'e

|

1'den 3'e

| ||

Avustralya

|

108,8

|

108,7

|

109,9

|

111,4

|

111,8

|

,,

|

0,4

|

-

|

0,4

| |

Avusturya

|

130,9

|

134,6

|

133,5

|

138,7

|

136,1

|

136,5

|

-1,9

|

0,3

|

-1,6

| |

Belçika

|

112,7

|

112,2

|

111,7

|

115,7

|

115,1

|

113,1

|

-0,5

|

-1,7

|

-2,2

| |

Kanada

|

101,2

|

100,9

|

99,5

|

97,4

|

96,8

|

,,

|

-0,6

|

-

|

-0,6

| |

Çek Cum.

|

160,5

|

161,5

|

166,3

|

168,8

|

170,4

|

168,0

|

0,9

|

-1,4

|

0,5

| |

Danimarka

|

105,7

|

109,1

|

110,6

|

111,2

|

111,5

|

109,2

|

0,3

|

-2,1

|

-1,9

| |

Finlandiya

|

124,5

|

125,9

|

127,1

|

127,0

|

126,9

|

127,1

|

-0,2

|

0,08

| ||

Fransa

|

103,6

|

104,8

|

104,9

|

104,9

|

103,2

|

102,7

|

-1,6

|

-0,5

|

-2,1

| |

Almanya

|

117,9

|

120,4

|

121,3

|

122,8

|

121,8

|

,,

|

-0,8

|

-

|

-0,8

| |

Yunanistan

|

100,5

|

102,6

|

102,7

|

99,3

|

98,9

|

100,7

|

-0,4

|

1,8

|

-1,4

| |

Macaristan

|

153,0

|

159,0

|

158,4

|

160,3

|

158,7

|

154,7

|

-1,0

|

-2,5

|

-3,5

| |

Irlanda

|

138,3

|

145,7

|

147,7

|

149,1

|

144,6

|

146,9

|

-3,1

|

1,6

|

-1,5

| |

İtalya

|

98,3

|

98,9

|

96,8

|

97,3

|

96,7

|

95,0

|

-0,6

|

-1,8

|

-2,4

| |

Japonya

|

108,1

|

109,9

|

110,6

|

110,2

|

109,2

|

107,9

|

-0,9

|

-1,2

|

-2,1

| |

Kore

|

153,9

|

157,9

|

162,8

|

166,2

|

168,4

|

164,8

|

1,3

|

-2,1

|

-0,8

| |

Luxemburg

|

116,5

|

115,8

|

119,1

|

115,3

|

119,0

|

116,7

|

3,2

|

-1,9

|

1,2

| |

Meksika

|

107,6

|

108,6

|

108,7

|

108,5

|

107,5

|

106,8

|

-1,0

|

-0,6

|

-1,6

| |

Hollanda

|

106,8

|

110,5

|

114,5

|

109,7

|

111,8

|

110,6

|

0,8

|

-1,1

|

0,8

| |

Yeni Zelanda

|

111,4

|

111,6

|

115,3

|

113,1

|

114,0

|

,,

|

0,8

|

-

|

0,8

| |

Norveç

|

92,2

|

95,1

|

94,3

|

94,6

|

93,4

|

91,8

|

-1,3

|

-1,7

|

-3,0

| |

Polonya

|

157,3

|

160,0

|

163,3

|

169,4

|

170,1

|

163,9

|

0,4

|

-3,6

|

-3,2

| |

Portekiz

|

104,3

|

104,9

|

104,9

|

102,7

|

101,2

|

103,0

|

-1,5

|

1,8

|

0,3

| |

Slovak Cum.

|

158,9

|

160,2

|

161,5

|

166,9

|

169,0

|

164,6

|

1,3

|

-2,6

|

-1,4

| |

İspanya

|

108,6

|

108,8

|

108,1

|

107,3

|

103,1

|

102,4

|

-3,9

|

-0,7

|

-4,6

| |

İsveç

|

116,0

|

116,4

|

116,4

|

116,4

|

115,3

|

114,8

|

-0,9

|

-0,4

|

-1,4

| |

İsviçre

|

118,1

|

122,4

|

123,5

|

118,4

|

125,3

|

,,

|

5,8

|

-

|

5,8

| |

Türkiye

|

139,3

|

140,3

|

142,9

|

147,9

|

143,5

|

137,4

|

-3,0

|

-4,3

|

-7,1

| |

B. Britanya

|

97,4

|

97,2

|

97,5

|

97,1

|

96,4

|

95,3

|

-0,7

|

-1,1

|

-1,9

| |

ABD

|

107,2

|

108,1

|

108,2

|

108,3

|

107,5

|

105,8

|

-0,7

|

-1,6

|

-2,3

| |

AB

|

111,5

|

112,9

|

112,9

|

113,4

|

112,6

|

,,

|

-0,7

|

-

|

-0,7

| |

Avro Alanı

|

111,2

|

112,8

|

112,7

|

113,1

|

112,5

|

111,3

|

-0,5

|

-0,9

|

-0,5

| |

G7

|

106,8

|

107,9

|

108,0

|

108,0

|

107,1

|

,,

|

-0,8

|

-

|

-0,8

| |

OECD – Avr.

|

113,4

|

115,0

|

115,3

|

115,9

|

114,9

|

,,

|

-0,9

|

-

|

-0,9

| |

OECD – Top.

|

111,4

|

112,8

|

113,2

|

113,4

|

112,6

|

,,

|

-0,7

|

-

|

-0,7

| |

OECD üyesi olmayan ülkeler

| ||||||||||

Brezilya

|

125,9

|

128,3

|

130,4

|

130,8

|

133,7

|

135,9

|

2,2

|

1,6

|

3,9

| |

Hindistan

|

162,6

|

164,0

|

167,4

|

170,3

|

171,1

|

,,

|

0,5

|

-

|

0,5

| |

Rusya

|

149.0

|

150.8

|

152.4

|

153.7

|

157.1

|

..

|

2,2

|

-

|

2,2

| |

Kaynak: OECD

| ||||||||||

Bu verileri önde gelen ülkeler bazında grafikleştirirsek:

Bu tabloyu ve grafiği şöyle okuyabiliriz:

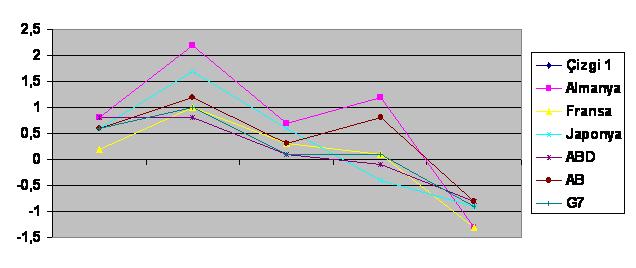

Birincisi: 2007'nin 2. çeyreğinden 4. çeyreğine önde gelen ülkelerde sanayi üretiminde dikkate değer bir artış olmamıştır. Sadece Fransa'da yüzde 0,2'den 0,3'e; OECD-Avrupa'da yüzde 0,3'ten 0,4'e çıkmış ve Japonya'da aynı oranda kalmıştır (yüzde 0,6).

İkincisi: Önde gelen diğer ülkelerde sanayi üretimi büyümesi verili dönemde ya küçülmüş ya da mutlak gerilemiştir. Örneğin İngiltere'de sanayi üretimi büyümesi yüzde 0,7'den yüzde 0,2'ye; AB'de yüzde 0,6'dan yüzde 0,3'e; OECD-toplamında yüzde 0,6'dan yüzde 0,3'e; G-7 grubu ülkelerinde yüzde 0,6'dan yüzde 0,1'e; Almanya'da yüzde 0,8'den yüzde 0,7'ye ve ABD'de ise yüzde 0,8'den yüzde 01'e düşmüştür. Aynı dönemde sanayi üretimi İtalya'da yüzde -0,4'ten yüzde -2,2'ye düşmüştür; mutlak küçülme derinleşmiştir.

Üçüncüsü: Aynı dönem “gelişen pazarlar” denen ülkelerde sanayi üretimi büyümesinde belli bir istikrarsızlığın oluştuğu görülmektedir. Örneğin Türkiye'de sanayi üretimi 2007'nin 2. çeyreğinde yüzde 0,8 ve 4. çeyreğinde de yüzde 1,8 oranında büyürken, Hindistan'da yüzde 1,6 ve yüzde 2,3 oranlarında, Brezilya'da yüzde 1,9 ve yüzde 1,6 ve Rusya'da da yüzde 2,1 ve yüzde 1,8 oranlarında gerçekleşmiştir. Türkiye ve Hindistan'da bir artış, Rusya ve Brezilya'da bir gerileme söz konusudur.

Burada mutlak küçülme ile yüzde 2 gibi mutlak büyüme, ama genellikle yüzde 0,0 ila yüzde 2 arasında değişen rakamlar aslında dünya sanayi üretiminin 2007 yılında süreklilik arz eden bir küçülme; büyüme oranlarında bir küçülme ve bazılarında da mutlak küçülme -2000'deki seviyenin altına düşme- sürecine girdiğini açık bir biçimde göstermektedir. 2008'de dünya sanayi üretiminin gelişmesi bunu tamamen doğrulamaktadır. Yukarıdaki ülke kıstaslarıyla devam edelim:

2008'in 3. çeyreği verileri olmayan ülkelerin -2.çeyrek-3.çeyrek ve1.çeyrek-3.çeyrek karşılaştırması olamayacağı için- 1.çeyrek-2.çeyrek karşılaştırmasını, 1.çeyrek-3.çeyrek karşılaştırması sütununa aktardık ve böylece aynı sütunda bütün değerleri toplu olarak görebiliyoruz.

.................................2007’nin çeyrekleri.............................2008’in çeyrekleri

Yukarıdaki grafikte 2007'nin II., III., IV. ve 2008'in de I. ve II. çeyreklerinde belirtilen ülkelerde ve alanlarda sanayi üretiminin gelişme seyrini görmekteyiz. 2008'in I. çeyreğinden itibaren değerler mutlak büyümenin altında kalmıştır; mutlak küçülmüştür.

Bu veriler neyi gösteriyor?

Birincisi: OECD ülkelerinden Avustralya, Çek Cumhuriyeti, Danimarka, Kore, Luksemburg, Hollanda, Yeni Zelanda, Polonya, Slovak Cumhuriyeti ve İsviçre sanayilerinde 2008'in birinci çeyreğinden ikinci çeyreğine üretiminde mutlak gerileme olmamıştır. Bu ülkelerde sanayi üretiminin dünya ekonomisinde önemli bir ağırlığı yoktur.

İkincisi: Geriye kalan OECD ülkelerinde sanayi üretimi 2008'in 1. çeyreğinde mutlak gerilemiştir.

Üçüncüsü: 2.çeyrekten 3.çeyreğe karşılaştırma yapıldığında sadece Avusturya, İrlanda, Yunanistan ve Portekiz sanayilerinde mutlak gerilemenin olmadığı görülür.

Dördüncüsü: 1.çeyrek-3.çeyrek karşılaştırması, sadece Avustralya, Çek Cumhuriyeti, Finlandiya, Luksemburg, Hollanda, Yeni Zelanda, Portekiz ve İsviçre sanayilerinde mutlak gerilemenin olmadığını göstermektedir. (Bu sütundaki Avustralya, Finlandiya, Yeni Zelenda ve İsviçre ile ilgili veriler 1. çeyreğin 3. çeyrekle karşılaştırmasının değil, 2. çeyrekle karşılaştırmasının sonucudur).

Beşincisi: 2008'in 2. ve 3. çeyreklerinde Alman, Fransız, İtalyan, Japon, ABD, AB, Avro Alanı, G-7, OECD-Avrupa ve OECD-Toplam sanayi üretimi mutlak gerilemiştir. Böylece kapitalist ekonomide belirleyici ağırlığı olan ülkelerde sanayi üretimi 2008'in 2. çeyreğinden itibaren, 1. çeyreğindeki mutlak gerilemenin devamı olarak fazla üretim krizine girmiştir. Bu, 2000-2004 dünya ekonomik krizinden sonra 2008'in ortasında patlak veren 21. yüzyılın 2. fazla üretim krizidir.

Aşağıdaki grafik bu gelişmeyi bütün çıplaklığıyla gösteriyor:

Altıncısı: Brezilya, Hindistan, Rusya ve Çin sanayi üretiminde istikrarsızlık, üretimde büyüme oranlarının küçülmesi devam etmiştir.

Yukarıdaki tablo ve grafiklerden hareketle tek tek ülkeler, entegrasyonlar ve bölgeler açısından:

Almanya: Bu ülkede sanayi üretimi son iki çeyrek ve aylar bazında sürekli mutlak küçülmüştür.

Fransa: Bu ülkede sanayi üretimi son iki çeyrek ve aylar bazında sürekli mutlak küçülmüştür. Ancak Hazirandan Temmuza üretim mutlak büyümüştür. Sanayi üretiminin gelişme yönü göz önünde tutulursa bu üretim artışı istisnai olarak görülmelidir.

İtalya: Bu ülkede sanayi üretimi son iki çeyrek ve aylar bazında sürekli mutlak küçülmüştür. İtalyan sanayi üretimi 2002'deki seviyesine 2007'de de ulaşamamıştır. 2007 sonu itibariyle 2000 yılına göre yüzde 2 oranında mutlak küçülmüştü.

İspanya: Bu ülkede sanayi üretimi son iki çeyrek ve aylar bazında sürekli mutlak küçülmüştür.

İngiltere: Bu ülkede sanayi üretimi son iki çeyrek ve aylar bazında sürekli mutlak küçülmüştür. İngiltere'de sanayi üretimi 2007 yılı sonu itibariyle de 2000 yılındaki seviyesine ulaşamamış, 2007 yılı itibariyle 2000 yılına göre yüzde 2,8 oranında mutlak küçülmüştür.

Japonya: Bu ülkede sanayi üretimi son iki çeyrek ve aylar bazında sürekli mutlak küçülmüştür.

AB: Bu entegrasyon alanında sanayi üretimi son iki çeyrekte ve aylar bazında sürekli mutlak küçülmüştür.

G-7: Bu ülkeler toplamında sanayi üretimi son iki çeyrekte sürekli mutlak küçülmüştür.

OECD: Bu örgüt üyesi ülkeler toplamında sanayi üretimi son iki çeyrekte sürekli mutlak küçülmüştür.

Avro Alanı: 15 ülkeyi kapsayan bu alanda sanayi üretimi son iki çeyrekte ve aylar bazında sürekli mutlak küçülmüştür.

Avro Alanı ülkeleri bankaları korumak ve kurtarmak için 1,3 trilyon Avro tahsis ettiler. Bu Alan ülkelerinde perakende satışları, Ağustostan Eylüle yüzde 0,2 oranında, ama geçen senenin Eylül ayına nazaran da yüzde 1,6 oranında gerilemiştir. Bu Alanın 15 ülkesi arasında Almanya'daki perakende satışlarındaki gerileme Eylül ayında Ağustos ayına nazaran yüzde 2,3 oranında, İspanyada ise yüzde 7,1 oranında olmuştur.

ABD: Bu ülkede sanayi üretimi son iki çeyrek ve aylar bazında mutlak küçülmüştür.

Amerikan konut pazarında fiyatların düşmesinden sonra 8,8 milyon hane -nüfusun yüzde 10'u- sahip olduğu gayrimenkullerin değerinden daha fazla borçlu duruma düştü. Sadece ev sahibi olmaktan dolayı Amerikalılar, 2007 yılı sonuna gelindiğinde 1,9 trilyon dolar zarar ettiler. Salt bu gerçek, Amerikan pazarının ne denli küçüldüğünü; alım gücünün ne denli gerilediğini göstermektedir. Eylül ayında tüketim maddeleri siparişlerinin yüzde 5,5 oranında gerilemesi çok şey anlatıyor.

ABD'de çöküş ruh hali hâkim. ABD, yaklaşık 10 trilyon dolarlık borçla dünyanın en çok borcu olan ülkesidir. Ama bu miktar, borcun sadece görünen kısmıdır. Gerçek borç miktarının 60 trilyon dolar olduğu hesap edilmektedir. ABD, çarkı çevirebilmek için her gün 1,7 milyar dolarlık borç almak zorundadır.

Borç almanın da bir sınırının olduğunu Amerikan emperyalizmi henüz kavramamışa benziyor. Borç miktarı belli bir seviyeye gelince alacaklılar -başta da Çin, Almanya, Japonya, G. Kore, İngiltere gibi ülkeler- ABD'nin kapısını çalacaklar. Verdikleri paranın tahsili derdine düşecek olan bu ülkeler veya ABD'nin alacaklıları, ellerindeki Amerikan devlet istikrazlarını pazarlayacaklardır. Bu da ABD'nin çöküşünü hızlandıran tarihsel bir adım olur.

Amerikan emperyalizmi kendi koşulları üzerinde yaşamanın sonuna gelmiştir. “Borç yiğidin kamçısıdır”ın ABD açısından artık geçersiz olduğu noktaya geliniyor.

Doların son günlerde yükselişi geçicidir, boşunadır. Ekonomik krizi, ABD'de doların çöküşünü hızlandırabilir.

Yukarıdaki sanayi üretimiyle ilgili veriler, kapitalist dünya ekonomisinin yeni bir fazla üretim krizine girdiğini göstermektedir. Bu kriz, 2008'in 2. çeyreğinde patlak vermiştir. Henüz başlangıç aşamasında olan bu krizin ekonomi ve toplumsal yaşam üzerindeki esas etkisi önümüzdeki dönemde görülecektir.

Kapitalist dünya üretiminin çok büyük bir kısmını oluşturan bu ekonomiler açık ki, baş tarafta belirttiğimiz ekonomik kriz nedenlerinin hepsinin birden etkide bulunmaları sonucunda değil, onlardan bir-iki faktörün doğrudan etkide bulunmasından dolayı yeni bir fazla üretim krizine girmişlerdir. Bu nedenlerin başında kredi sıkıntısı; yaşanan kredi dar boğazı; üretimin ve ihracatın doğrudan etkilenmesi ve kitlelerin alım gücünün düşük olması, maddi değerlerin üretiminin (Burada sanayi üretimi) arka arkaya birkaç çeyrek ve ay sürekli mutlak küçülmesine, yeni bir ekonomik krizin patlak vermesine neden olmuştur. Maddi değerlerin üretiminde süreklilik kazanmış mutlak küçülme, ekonomilerin yeni bir fazla üretim krizine girdiğinin açık ifadesidir.

Mali kriz gibi ekonomik kriz de şu veya bu ülkede değil, kapitalizmin kalesi sayılan emperyalist ülkelerde, öncelikle de ABD'de patlak vermiştir. Bu ülkelerde maddi değerlerin üretiminde -sanayide- siparişler, durmanın ötesinde mutlak gerilemektedir. Tekellerin devletten yardım talep etmelerinin de gösterdiği gibi kredi, nakit yakıcı bir sorun olmuştur. Nakit yetmezliğinden ve güven ortamının kalmamış olmasından dolayı büyük uluslararası tekeller de dahil üretim birçok alanda durmuş ve kitlesel işten çıkartmalar başlamıştır.

Bankaların kredi koşullarını ağırlaştırmaları, risk primlerini yukarı çekmeleri, kaçınılmaz olarak kredi alma koşullarını zorlaştırmakta, güveni ortadan kaldırmaktadır.

Bu yeni durumla birlikte dünya ekonomisinde krizde olan, durgunluk içinde olan ve krizde olmayan ülkeler ayrımı silikleşmiştir. Durgunluk içinde olan ve dünya ekonomisi bakımından belli bir ağırlığı olan ekonomi kalmamıştır. Oysa bundan birkaç ay öncesi veya 2007 yılında önde gelen ekonomilerin çoğunluğu bu konumdaydı. Şimdi bunlar da krize girdiler. Krizde olmayan ekonomilerden Türkiye de krize girmiştir. Diğerlerinde -Çin, Rusya, Hindistan, Brezilya- ekonomide büyümede yavaşlamaya başlamıştır.

Bu ülkelerde de ekonomi dünya mali krizinden (banka ve kredi krizinden) etkilenmiş ve bu etkilenme üretimin seyrine de yansımıştır. Bu gruba Rusya ve Türkiye de dâhildi. Ama son gelişmeler, mali kriz -banka ve kredi krizi- sürecinden geçmeden Türk ekonomisinde de ekonomik krizin patlak verdiğini ve Rus ekonomisinin durumunun da sallantıda olduğunu göstermektedir.

Çin ekonomisi:

Sanayi Üretimi (Bir yıl öncesine göre artış, eksiliş)

| |||||||

Yıllar

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

11,5

|

9,9

|

12,6

|

17,0

|

16,7

|

16,3

|

16,5

| |

Gayrisafi Yurtiçi Üretim (Bir yıl öncesine göre artış, eksiliş)

| |||||||

8,4

|

8,3

|

9,1

|

10,0

|

10,1

|

10,2

|

10,7

| |

Kaynak: Institute of International Finance ve Çin İstatistik Dairesi

| |||||||

Çin'de sanayi üretimi 2000’den 2001’e yüzde 9,7, 2002’ye yüzde 23,6, 2003’e yüzde 44,3, 2004’e yüzde 67,8, 2005’e yüzde 94,5 ve 2006’ya da yüzde 124,4 oranında büyümüştür. 2007’nin ilk çeyreğinde sanayi üretiminin büyüme oranı bir yıl öncesinin aynı dönemine göre yüzde 18,3 oranındaydı. 2008 yılı verileri bu ülkede de sanayi üretiminde belli bir yavaşlamanın olduğunu göstermektedir. Kasım 2008 itibariyle son üç çeyrekte Çin brüt ülke içi üretimi ancak yüzde 9 oranında büyümüştür. Çin yönetimi 2009 için büyüme oranının yüzde 8 olacağını tahmin etmektedir. Bazı analistlerin oldukça iyimser olarak gördükleri yüzde 8'lik büyüme ile Çin ekonomisi krizden oldukça uzakta kalıyor, ama daha önceki büyüme oranları göz önüne getirilirse bu, ekonomide oldukça önemli bir küçülme anlamına gelir.

Ekonomide büyüme oranlarının küçülmesinin yeteri kadar işaretleri görülmektedir. Örneğin güney Çin'de yaklaşık 20 bin fabrika iflasla karşı karşıyadır. Bu fabrikaların iflası milyonlarca işçinin işsiz kalması anlamına gelmektedir.

ABD ve AB'nin krizde olmasının sonucu Çin ekonomisinde kapasite fazlalığı olacaktır. Bu kapasite fazlalığı daha şimdiden krizin başlangıç aşamasında oluşmuştur. Bu kapasite fazlalığı da kaçınılmaz olarak önce stoklamaya, sonra muhtemelen fiyatların düşmesine ve sonunda da işletmelerin kapanmasına ve işçilerin sokağa atılmasına neden olacaktır. Daha şimdiden Çin'de 67.000 ihracatçı firmanın iflas topunun ağzında olduğu dillendirilmektedir. Bu ülkede gayri safi üretimin üçte biri ihracat kaynaklıdır. Bundan dolayı 67 bin ihracatçı firmanın iflas etmesi ekonomide büyük tahribata yol açacaktır.

Çin ekonomisinin bu denli hızlı gelişmesinde yabancı sermayenin payı oldukça önemlidir: Çin’e gelen yabancı sermaye miktarı 1979-1982 arasında sadece 1,77 milyar dolardan 2005’te yaklaşık 60 milyar dolara çıkmıştır. Bu ülkedeki toplam yabancı sermaye yatırımları 500 milyar dolardır. Çin’de üretim birimleri, fabrikalar yabancı doğrudan yatırımlarla inşa edilmiştir. Uluslararası tekeller, masrafları düşürmek ve böylece kar oranının düşüşünü engellemek veya en azından durdurmak için bu denli yoğun yatırımlar yapmışlardır.

Çin, dünyanın ikinci büyük ihracatçısı konumuna yükselmiştir. Bu ülkenin ihracatı 1980’den 2005’e 41 misli artmıştır -yıllık ortalama olarak yüzde 16 oranında büyümüştür.

Çin ekonomisinde büyümenin dinamiği ihracattır.

Ekonominin dünya ekonominden olumsuz etkilenmesinin önünü almak için Çin yönetimi 460 milyar Avroluk bir konjonktur paketi hazırlayacağını açıkladı.

Domino etkisi ve krizin dalga dalya yayılması:

Asya ülkelerinde durum:

Ekonomik kriz Asya ülkelerini de sarsmaya başladı. Çin ve Hindistan hariç hemen bütün Asya ülkelerinde artık sorun sadece banka iflasları ve borsaların çöküşü olmaktan çıkmıştır. Bu ülkelerde de ekonomi fazla üretim krizindedir. Dünyanın bu bölgesinde, daha doğrusu Güneydoğu Asya ülkelerinde ekonomi, ihracatın seyrine bağlıdır. İhracat yoksa ekonomide büyüme de yoktur. Bu ülkeler ürünlerinin çok önemli bir kısmını ABD ve Avrupa'ya ihraç ediyorlar. ABD ve Avrupa'nın krizde olmasından dolayı talebin düşmesi, Asya ülkelerinin tekstil, oyuncak, elektronik ürünlerini satamayacakları anlamına gelir. Sonuçta işletmeler iflas edecekler ve işçilerin sokağa atılacaklar.

ABD'den AB'ye emperyalist ülkelerde Çin'i, krize girmemek için umut olarak gören anlayışlar bir ara yaygındı. Bu anlayışa göre Çin ekonomisi lokomotif olabilir ve böylece dünya ekonomisinin krize girmesini engelleyebilir. Ama yanılgı kısa zamanda anlaşıldı. Şüphesiz ki Çin ve ekonomisi büyüktür. Ama onun büyüklüğü ABD ve AB karşısında şimdilik görece bir büyüklüktür. Güçlü bir büyüme göstermiş olsa da Çin, dünya ekonomisini yönlendirecek güçte bir ekonomiye sahip değildir ve bu anlamda da ne Amerikan ekonomisinin ne de AB'nin oynayabileceği rolü oynayacak durumdadır. Örneğin, 1,3 milyar nüfuslu Çin'de halk, 2007'de tüketim için ancak 1,2 trilyon dolar harcamıştı. Aynı yılda sadece 300 milyonluk ABD'de bu türden harcama 9,7 trilyon dolardı.

Japon ekonomisi ise 1990-1994 dünya ekonomik krizinden bu yana hep çelişkileriyle boğuşmak zorunda kalmıştır. Bu ülke büyük bir iflas dalgasıyla karşı karşıyadır. En azından uzmanları bu görüşteler.

ABD ve AB'de ekonomik kriz, Çin ihracatı gibi Japon ihracatını da olumsuz etkileyecektir.

Dünyanın bu bölgesinde krizin ne denli etkili ve korkutucu olduğu, Çin, Japonya, Güney Kore ve 10 Asean devletinin (Brunay, Birma, Endonezya, Kamboçya, Laos, Malezya, Filipinler, Singapur, Tayland ve Vietnam) likidite sorununu çözmek için kredi fonu oluşturmalarından da anlaşılmaktadır.

Orta ve Doğu Avrupa ülkeleri:

Ekonomik kriz, Orta ve Doğu Avrupa ülkelerini de sarsıyor. Bu bölgedeki ülkelerin çoğu iflasın ve uzun dönem sürecek bir durgunluğun eşiğindedir.

Revizyonist Bloğun dağılmasından sonra bu bölgedeki ülkeler dünya kapitalizminin işgücü ve hammadde tedarikçisi durumuna gelmişlerdi. 1990-1994 krizi döneminde bu ülkelere akan sermaye ile uluslararası tekeller giderlerini düşürmeye (ucuz işgücü, az düşük vergi) çalışmışlardı.

General Motors, Volkswagen ve Nokia gibi uluslararası tekeller, bu ülkelere yüzlerce milyon dolarlık yatırım yaparak yeni işletmeler kurmuşlar, bu ülkelerdeki kalifiye işgücünden yararlanmışlardı. Batının mali kurumları da bu ülkelerde inşa edilen sanayi yapılarının, altyapının finansmanında karlar elde etmişlerdi. Şimdi bu kaynaklar kurumaya başladı ve bu ülkeler uluslararası talanın sonucunda iflasla karşı karşıya kaldılar. Bu ülkelerde ekonomilerin hemen hepsi uluslararası pazarlardan alınan kredilere bağımlı durumdadır. „Institute of International Finance“ın tahminine göre, Rusya da dâhil eski Revizyonist Blok ülkelerine ve Türkiye'ye akan kredi miktar yaklaşık 400 milyar dolardı. Şimdi, krizden dolayı bu kredi akışının 2008 yılında tahminen 260 milyar dolara düşeceği hesaplanmaktadır.

Rusya hariç bu ülkelerin uluslararası pazarlardan aldıkları borç miktarı 1,6 trilyon dolardır. Şimdi bu borç ve faiz ödemelerinde güçlüklerle karşılaşmaya başladılar.

Baltık ülkelerinin durumu ise diğerlerinden farklı değildir.

Bu ülkelerde kriz etkisini kaçınılmaz olarak AB'ye yansıtacaktır.

Latin Amerika:

Burada da durum aynı. Batı Avrupalı bankaların „gelişen pazarlar“a (Aysa, Orta ve Doğu Avrupa ve Latin Amerika ülkelerine) verdikleri kredinin toplam miktarı 4,7 trilyon dolardır. İsviçre bankalarının „gelişen ülkeler“e ve Doğu Avrupa ülkelerine verdiği kredi miktarı GSH'sının yüzde 50'sine; İsveç'in verdiği kredi GSH'nın yüzde 25'ine eşit. Bu oran İngiltere açısından yüzde 24, İspanya açısından yüzde 23 ve ABD açısından da ancak yüzde 4'tür. İspanya'nın sadece Latin Amerika ülkelerine verdiği kredi miktarı 316 ve ABD'ninki de 172 milyar dolardır. Sorun, bu paranın geri ödenmesindedir ve bu ülkelerin hiçbiri bu miktarı ödeyecek durumda değil.

Mali krizle birlikte başlayan süreçte emperyalizme bağımlı, „gelişen ülkeler“e sermaye akışı durmuş ve gelen sermaye de kaçmaya başlamıştır.

2-Krizin yansıma alanları:

Sanayi üretimindeki gelişme krizi açıkladığı için tek tek sektörlerde üretim seyrini ayrıca ele almanın bir anlamı olmaz. Bu nedenle dünya ekonomisinde çok önemli bir yeri olduğu için otomobil üretimindeki gelişmeyi ele almanın ötesinde diğer sektörlerde durumu belirtmekle yetiniyoruz.

Otomobil sektörü:

Otomobil üretiminde dünya çapında bir durgunluk, tıkanma yaşanmaktadır. Otomobil ve yan sektörlerinde durum, sermaye açısından “felaket”e doğru gitmektedir.

Otomobil sektörünün Amerikan ekonomisi açısından önemi:

„Big Three“ denen General Motors, Ford ve Chrysler artık Amerikan emperyalizminin medar-ı iftiharı olmaktan ziyade sırtına vurulmuş bir yük durumundadır. „General Motors için iyi olan Amerikan emperyalizmi için de iyidir“ deyimi artık geçmişe özgüdür. Bu üç uluslararası üretim tekeli, fiilen iflas etmiş durumdalar. Kurtarılmak ve böylece Amerika'nın prestijini kurtarmak için devletten milyarlarla ifade edilen yardım talep diyorlar.

ABD'de on yıllardan bu yana en ağır otomobil krizi yaşanmaktadır. ABD'de otomobil satışı, bir sene öncesine göre bu senenin Eylül ayında yüzde 27 oranında gerilemiştir. Amerika'nın bu „üç büyükleri“nin „para kazanmak“ için yıllık olarak 10 milyondan fazla otomobil satmaları gerekmektedir ve bugün bu kadar otomobili satamıyorlar. ABD'de Eylül 2008'de Chrysler'in satışı yüzde 33, Ford'un satışı yüzde 34,6, ve General Motors'unki de yüzde 16 oranında gerilemişti.

Bu tekellerin batması durumunda 4,5 milyon insanın etkileneceği de biliniyor.

Amerikan otomobil tekellerinin bu durumu, başka ülkelerde otomobil tekelleriyle rekabeti kaybetmek ve dünya pazarlarında önemsizleşmek anlamına gelmektedir.

Özellikle otomobil sektöründe Avrupa tekelerin durumu Amerikan tekellerininkinden pek farklı değil.

Motorlu araç ruhsatlarındaki gelişme ekonominin durumunu gösteren önemli kıstaslardan birisidir. Motorlu araç ruhsatlarındaki gelişme Almanya, Fransa, İspanya ve İngiltere'de gerileme sürecindedir. Haziran ayında Avrupa çapında otomobil ruhsatları yüzde 8 oranında geriledi. Bu oran İspanya'da yüzde 31 ve İtalya'da da yüzde 20 idi. Eylül ayında Avrupa'da alınan otomobil ruhsat sayısı geçen yılın aynı ayına göre yüzde 8,2 oranında gerileyerek 1,305 milyona düştü. Ekim ayında ise yeni otomobil ruhsat alımı, örneğin Almanya'da yüzde 8 ve yeni siparişler de yüzde 12 oranında; otomobil ihracı yüzde 10, yurt dışından otomobil siparişleri ise yüzde 24 oranında; Fransa'da otomobil satışları yüzde 7 oranında; İngiltere'de yeni otomobil satışı bir sene öncesine göre Ekim ayında yüzde 23 oranında ve İspanya'da ise otomobil satışı yüzde 40 oranında gerilemiştir.

Alman ekonomisinde her yedi işyerinden birisi otomobil sektörüne bağımlıdır. Sadece Kasım ayında Alman otomobil pazarı yüzde 18 oranında gerilemiştir: Bu gerileme Opel'de yüzde 36; Daimler-Benz'de yüzde 30; BMW'de yüzde 21; VW'de yüzde 19 ve Porsche'de de yüzde 21 oranlarında olmuştur.

Alman otomobil birliği, Almanya'da otomobil satışlarının 2009 yılında 2,9 milyona düşeceğini tahmin ediyor. Böylece otomobil satışında Alman pazarı, 1990'daki seviyesinin altına düşmüş olacak.

Otomobil sektöründe Avrupa tekelleri, işçi çıkartarak veya zorunlu izin yaptırarak üretimi yavaşlatma kararı aldılar. Avrupa'nın ikinci büyük otomobil üreticisi olan PSA tekeli, üretimi yoğun bir biçimde düşürmüştür. Almanya'da Daimler, VW, BMW, Opel, Ford otomobil tekelleri haftalarca sürecek üretime ara vermeyi planlıyorlar. Kısa devre çalışması da ilk tedbir olarak yaygın biçimde uygulanmaktadır.

Doğu Avrupa ülkelerinde de otomobil satışlarındaki gerileme bu ülke ekonomilerinin durumu hakkında bilgi veriyor.

Otomobil pazarında kriz Asya'da da etkili olmaya başlamıştır. Özellikle Japon otomobil tekelleri dünya çapında sürüm sorunları olduğunu; satışların kısmen büyük oranlarda gerilediğini açıkladılar. Japon arabalarının en çok pazarlandığı Avrupa ve ABD'nin krizde olması, otomobil alımını olumsuz etkilemektedir.

Hindistan'da Eylül ayında yeni ruhsat alımında yüzde 14,4 oranında gerileme olmuştur. Bu, 2000 yılından bu yana en güçlü gerilemedir. Böylece iç pazarda umudu kırılan otomobil tekellerinin Hindistan gibi „yükselen pazarlar“da da umutları kırılmış oldu.

Bu sektörün, önde gelen ülkelerin ekonomisindeki yeri oldukça önemlidir. Örneğin motorlu araç üretimi Orta ve Doğu Avrupa'da yüzde yüz; Rusya'da yüzde 75; Çin'de yüzde 50; Hindistan'da yüzde 40 ABD, AB ve Japon (kısmen de Kore tekeli Hyundai) tekellerinin kontrolü altındadır.

Ekonomik krizin daha bu aşamasında motorlu araç sürümünün önemli olduğu ülkelerde ve bölgelerde sürümde büyük boyutlara varan düşüşlerin, mutlak gerilemelerin olduğu görülmüştür. Bundan en güçlü etkilenen şüphesiz ki Kuzey Amerika pazarıdır. Onu Avrupa ve Japon pazarları takip etmektedir.

Bu sektörde krizin varmış olduğu boyutlar 2009 yılında dünya çapında genel olarak motorlu araçların sürümünün yüzde 7 ve otomobil sürümünün de yüzde 10'da daha fazla gerileyeceği hesabının yapılmasına neden olmaktadır. Bu durumda dünya çapında 1,5 milyon otomobil işçisinin işsiz kalacağı açıktır.

ABD'de Chrysler'in iflasına „kesin“ gözüyle bakılmaktadır. General Motors ve Ford da ancak Amerikan hükümetinin müdahalesiyle ayakta kalabilir tahminleri yapılıyor. Avrupa'da ise iki tekelin (muhtemelen Fiat ve Seat) yok olacağı hesabı yapılıyor.

Mali kriz sürecinde banka iflaslarını engellemek için hükümetlerin aldığı tedbirleri sanayi sektöründe de iflasları engellemek için alınacağı açıktır. Bu durumda sanayi sektöründe de bazı devlerin devrilmesi geçici olarak engellenebilir mi, burası bilinmez. Ama bilinen bir gerçek, hükümetlerin mali sektörü desteklemesi ile sanayi sektörünü desteklemesi her zaman aynı sonucu vermeyeceğidir. Sanayi sektörü üreten sektördür. Bu sektörü desteklemek üretimi devam ettirmek demektir. Ama ürünler satılmazsa destek de o tekelin ömrünü biraz uzatmaktan başka bir işe yaramaz. Bu gelişmelerin nasıl olduğunu göreceğiz.

Otomobil tekelleri de devlet yardımı bekliyorlar. Mali sektör devlerinden sonra sanayi sektörü devleri de devletin yardımıyla sanki son muharebeye hazırlanıyorlar.

Mali sektörde çınarların devrilmesinden sonra sıra şimdi sanayide çınarların devrilmesine geldi.

Ekonomik kriz, otomobil sektöründe de kartların yeniden karıldığı süreci başlatmıştır. Bu süreçte bankacılık vb. sektörlerde olduğu gibi otomobil sektöründe de yeni dünya devleri ortaya çıkacaktır.

İnşaat sektörü:

Konut krizinin olduğu bütün ülkelerde, başta ABD olmak üzere İngiltere, İspanya'da, İrlanda'da inşaat firmaları iflasla karşı karşıya kalmışlardır. Amerikan konut sektöründe spekülasyon krizi etkisini, patlak vermesinden hemen sonra inşaat ve konutla ilgili başka sektörlerde de göstermişti. Bir dizi inşaat firması iflas etmiş, binlerce işçi sokağa atılmıştı.

Amerika'da başlanan inşaat sayısı 1959'daki seviyesine düşmüştür. Konut inşattı sayısı Ocak 2006'da 2,07 milyonla en üst seviyedeydi. O günden bu güne gerileme yüzde 65,7 oranında olmuştur. İnşaat ruhsatlarının sayısı da 1960'daki seviyesine düşmüştü.

Krizden dolayı birçok ülkede alt yapı yatırımlarının durması inşaat firmalarını doğrudan etkilemektedir.

Banka sektörü:

Kasım ayında ABD'de 20. banka iflası yaşandı (Community Bank, Georgia). ABD'de 8500 banka var. Bunlardan 90'ı resmi olarak FDIC'nin (ABD-Bankaları Devlet Yatırım Garanti Fonu) denetimi altında. Bu sayının giderek artacağından, özellikle küçük bankaların çoğunun iflasla karşı karşıya kalacağından korkulmaktadır. ABD'de iflasla karşı karşıya olan bankaların sayısı tam olarak bilinmiyor, ama 90 ila 300 bankanın krizle karşı karşıya olduğu tahmini yapılıyor. „Herald Tribune“e göre ise önümüzdeki 12-18 ay içinde 7500 küçük ve orta boy bankadan 150 kadarı iflasla karşı karşıya kalacak. Dünya mali sermayesinin merkezi konumunda olan bu ülkenin tek bir yatırım bankasının kalmaması Amerikan tekelci sermayesi açısından durumun vahametini yeteri kadar açıklamaktadır.

Banka iflasları başka ülkelerde de yaşanmıştır (İngiltere, Almanya, Hollanda, Belçika vs.). İflas eden hemen bütün bankaların devlet tarafından devralınması; devletleştirilmesi de neoliberalizmin bir “özelliği” olsa gerek artık!

Çelik üretiminde durgunluk:

Dünya ekonomik krizi demir çelik sektörünü de altüst etti. Üretimde, cevher ve mamul mal fiyatlarında ve navlunda baş döndürücü düşüşler yaşanıyor. (Dünya demir cevheri fiyatları 2003 ile 2008 arasına yaklaşık yüzde 350 artmıştı).

Geçen Mayıs ayında 120 milyon ton olan dünya çelik üretimi Eylül ayında 108, Ekim ayında da 100 milyon tona düştü.

Çelik ürünleri talebinin gerilemesinden dolayı dünyanın en büyük çelik üreticisi ArcelorMittal tekeli, Batı ve Orta Avrupa'daki 26 işletmesinden 13'ünde üretimi geçici olarak durdurma kararı aldı. ThyssenKrupp ve Salzgitter işletmelerinde de çeşitli çelik ürünlerinde daha az üretilmeye başlanmıştır.

Ukrayna'da da çelik üretimi Ekim ayında bir yıl önceki döneme göre yüzde 49 oranında mutlak küçülmüş, 40 kadar yüksek fırının yarıya yakını üretimi yavaşlatmıştır. Bu durum kömür tüketimini de etkilediğinden dolayı yüz binlerce çelik ve kömür işçisi işini kaybetme tehlikesiyle karşı karşıya kalmıştır.

Elektronik sanayi de krizden etkilendi:

Bu sektörün 3 dünya devi zararlarını açıkladı: Toshiba, bir çeyrek yılda 272 milyon dolar zarar etti. Fujitsu'nun karı yüzde 21 ve Sony'nin karı da yüzde 72 düştü.

Kimya sektörü:

Dünyanın en büyük kimya tekeli olan BASF, dünya genelinde 80 fabrikasını geçici olarak kapatma kararı aldığını ve 20 bin çalışanına ücretli izin vereceğini açıkladı. Bu kararın alınmasında özellikle otomobil sektörü siparişlerindeki gerilemenin önemli bir rol oynadığı söyleniyor.

Kapatılacak 80 fabrikanın 50'si Avrupa'da, 20'si Asya'da, 10'u da Kuzey Amerika'dadır.

Kriz etkisini taşımacılık sektöründe de göstermiştir:

Uçak yolcu sayısı geçen senenin Eylül ayına göre bu Eylül ayında yüzde 2,9 oranında geriledi. Meta taşımacılığındaki gerileme de yüzde 7,7 oranındadır.

Dow Jones-taşımacılık şirketleri Mayıstan bu yana yüzde 35 oranında değer kaybettiler.

Kriz, taşımacılıkta talebin düşmesine neden olmuştur.

Gemi üretiminde siparişler ya geri alınmakta ya da dondurulmaktadır.

Dünya çapında iflaslar artıyor:

32 „sanayi ve gelişen ülkeler“de yapılan bir araştırmaya göre yaklaşık 300 bin işletme iflasını açıklamıştır. İşletme iflasları son yıllarda dramatik artmıştır. Bu seneki iflaslar on seneden bu yana görülen en büyük artıştır. 2008 sonu itibariyle 2007'ye nazaran yüzde 15 oranında daha fazla işletmenin iflas edeceği tahmin edilmektedir. 2009'da ise iflas eden işletmelerin yüzde 9 oranında olacağı sanılmaktadır. Bu, yaklaşık 288 bin işletme demektir.(Tagesanzeige, 07.11.2008)